住宅ローンには民間の金融機関のローン以外に「フラット35」と呼ばれる民間の金融機関と独立行政法人である住宅金融支援機構との提携によるローンがあります。

フラット35は融資の時点から返済終了までの最長35年間金利が固定されるため、ローンの返済計画が立てやすいといった特徴がある一方、変動金利などに比べると金利が高めです。

そのため住宅ローンを借りる際に「民間のローンかフラット35のどちらを借り入れようか」という悩みを多く聞きます。

そんな方のためにこの記事を通じて民間の住宅ローンと比べた「フラット35のメリット・デメリット」を知り、自分にフラット35が適しているかどうかを確かめていただければと思います。

◆この記事を監修する専門家

予算に合わせた

住宅メーカーをご紹介!

auka(アウカ)には、これまで1万人以上のお客様の家づくりをサポートしてきた注文住宅の専門家が在籍。家づくりのことなら気軽にアウカへご相談ください。

フラット35のメリットとは

フラット35にはどのようなメリットがあるのでしょうか?フラット35は金利、手数料、審査などのいくつかの面でメリットがあります。ここではフラット35にはどのようなメリットがあるのかを見ていきます。

金利が固定でずっと安心

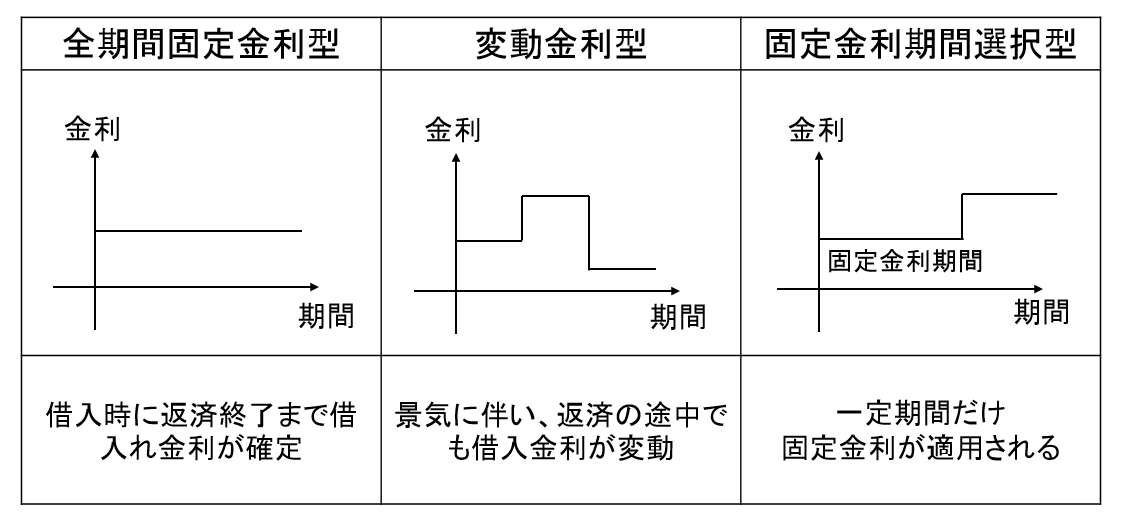

下図をご覧いただけると分かるように、フラット35は最長で35年間、借入時の金利が返済終了まで変わらない全期間固定金利で、毎回の返済額も一定です。景気の変動により、金利が上昇することになっても、フラット35の場合、借入時の金利でずっと返済ができます。安定した金利であるからこそ、将来の家計プランが立てやすくなるといったところが特徴的です。

ローン金利タイプの比較

ローン金利タイプの比較

保証料、繰り上げ返済の手数料がかからない

フラット35は借入れに際して、保証料が必要ありません。民間の住宅ローンの場合ですと、保証料が必要となります。また、ローンの繰り上げ返済をしたい場合は繰り上げ返済にかかる手数料は無料であるため、計画的に繰り上げ返済を行いたい人にはお得になっています。

民間の住宅ローンの場合は返済額や金利に応じて、手数料がかかることがあります。ただフラット35で繰り上げ返済をする場合、最低返済金額が10万円からとなっているため、まとまったお金が必要になるので注意してください。

保証人が不要で審査に通りやすい

フラット35を借りる際は、保証人が必要ではありません。民間の金融機関で住宅ローンを借りる場合には、保証人が必要となってきます。

また、フラット35の審査は民間の住宅ローンより審査が厳しくなく、一般的に収入が不安定なイメージのある個人事業主や自営業者でも審査に通りやすいといった特徴があります。

団体信用生命保険への加入が任意

団体信用生命保険は住宅ローンの借り手が亡くなったり、高度障害状態になった場合に住宅ローンの支払いが免除されるという保険です。

民間の住宅ローンでは団体信用生命保険への加入が必須で、健康状態によって保険に加入ができなかった場合、住宅ローンを借りることができません。

一方、フラット35は団体信用生命保険への加入が任意であるため、健康上の理由から保険に加入できず、住宅ローンを借りることができないといった事態にはなりません。

また、あくまで加入は任意であるため、健康上、将来起こりうる病に備えて、団体信用生命保険への加入や他の保険料が安い保険を選択することもできます。

フラット35のデメリットとは

フラット35のメリットをここまで見てきましたが、デメリットもあります。ここではフラット35のデメリットを知り、メリットとデメリットの両局面を理解しましょう。

変動金利と比べると金利が高め

全期間固定金利型のフラット35は変動金利に比べて、ずっと固定金利が変わらないことの安心と引き換えに金利が少し高く設定されています。この先金利が上がる可能性があることをリスクととるか、数年間の金利の安さをとるかをしっかり考えなければいけません。

金利が変動しないため、低金利のメリットを受けることができない可能性がある

フラット35は固定金利であるため、景気の変動により、金利が下がった時も、返済する金額は変わらず、返済額が上がらない代わりに安くはならないといったデメリットがあります。

金利が上がると、その影響を受けずに安心なフラット35ですが、金利が下がると、下がった恩恵を受けられないため、金利の動き次第でデメリットが生じる場合があります。

自己資金がないと金利が上昇し、負担が増える

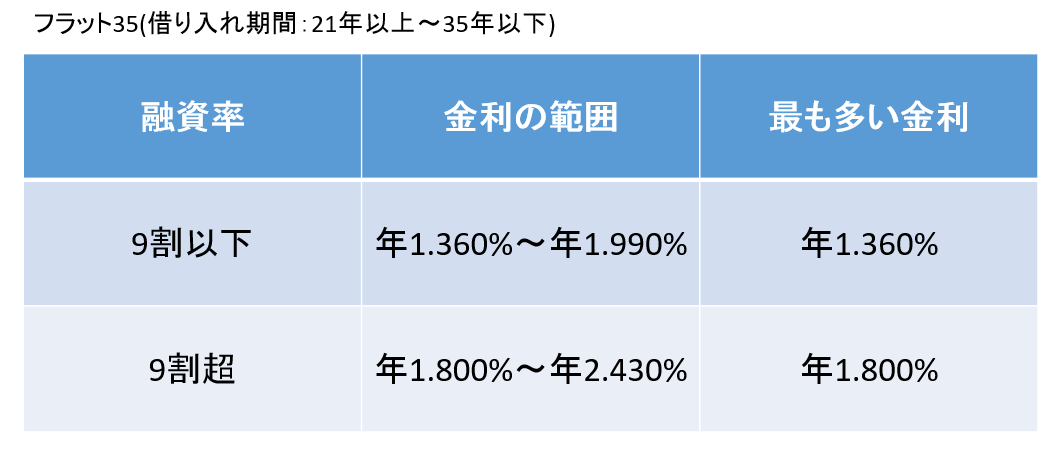

フラット35では土地と建物を合わせた金額の100%までを融資によって借りることができます。しかし、その借りる金額の全体に占める割合が90%を超えると適用される金利が上昇します。

例えば、建物が2000万円、土地が1500万円で合計3500万円のうち、フラット35から合計金額の90%にあたる3150万円の融資を受けると適用される金利が上昇することになります。

金利が上昇することを回避するためには、全体でかかる総額の1割である350万円より多い自己資金を用意しなければいけません。

下のグラフを参考に、もし総額の9割を超えて融資を受けると最も多い金利で年1.800%かかります。一方、総額の9割以下の融資であれば最も多い金利で年1.360%です。これらの結果から総額の90%を越える融資を受けると、金利が最大で0.40%上昇することになります。

新機構団信*付きのフラット35等の借入金利水準(2018年1月)

*新機構団信(新機構団体信用生命保険制度)・・【フラット35】の団体信用生命保険は、ご加入者が死亡・所定の身体障害状態になられた場合などに住宅の持ち分、返済割合などにかかわらず、以後の【フラット35】の債務の返済が不要となる生命保険。

団体信用生命保険への加入する場合は追加で費用が発生する

先ほどフラット35のメリットのところで、団体信用生命保険への加入は任意であると説明しました。もし、健康上に起こる万が一に備えて、団体信用生命保険に加入したい場合、住宅ローンの返済額とは別に、年に一度保険料を支払うことになります。

民間の住宅ローンの場合、保険料は発生しません。また、保険料はローンの借入額によって決まってきます。仮にローンの借入学が1000万円だった場合には、年間で36,000円の費用が追加で発生してきます。

フラット35に適している人

フラット35のメリット・デメリットを見てきました。でも、自分は結局、フラット35に適しているのだろうか?と疑問に思っている方は多いと思います。最後にこの疑問を解消できるようにフラット35に適している人のポイントを見ていきましょう。

将来の金利上昇のリスクが不安な方

フラット35は全期間固定金利であるからこそ、融資の時点から返済終了まで金利は変わりません。だからこそ、景気の変動による金利上昇の影響を受けても、返済額は変わらず安心です。

将来の金利上昇のリスクに不安な方は多少変動金利と比べて、金利が高くても、将来の金利上昇のリスクをとることがないのでフラット35が適しているでしょう。

民間金融機関の住宅ローン審査が厳しめの方

個人事業主、自営業の方は「収入が不安定だ」と見なされやすく、民間金融機関の住宅ローン審査で落ちてしまうことがあります。

一方、フラット35は民間の住宅ローンに比べて、国民の住宅購入を支援する目的の元、提供されているローンなので審査に通りやすいといった特徴があります。

また審査にも違いがあり、民間の住宅ローン審査では借り手と物件の審査を重視されますが、フラット35は物件の審査を重視します。

ブラックリストにのっていない、借入額が収入に対して大きすぎないかなど最低の基準を満たし、物件の基準も満たしていれば住宅ローン審査が厳しめの方でも融資を受けられる可能性があります。

自己資金を準備できる方

フラット35の金利は土地や物件価格の9割を融資で借り入れると金利が上昇する仕組みになっています。

そのため、フラット35で融資を受けたい方は、金利の上昇を抑えるために、土地や物件価格を合わせた全体費用の1割の自己資金を準備できる場合であれば、フラット35は適しているといえます。

もし自己資金をあまり準備できず、フラット35を選択する場合は金利の上昇があることを考慮に入れなければなりません。

団体信用生命保険への加入が難しそうな方

民間の住宅ローン審査では団体信用生命保険に加入することが融資の条件となっています。

そのためローン審査では「直近3か月以内に医師の診療にかかっていないか」、「直近3年以内に大きな手術や治療にかかったことがないか」など健康状態を確認されます。

一方、フラット35の場合、そもそも団体信用生命保険に加入することが任意であるため、健康状態に不安があって団体信用生命保険に加入が難しそうな方はフラット35が向いているでしょう。

まとめ

フラット35とは何か、どのようなメリット・デメリットがあるか、どのような人がフラット35に適しているかをここまで見てきました。

フラット35の特徴として、融資の段階から返済終了まで金利が固定で、返済額が一定であったり、民間の保険では加入しなければならない団体信用生命保険への加入が任意であったりなど、さまざまな特徴があること、自分にフラット35が適しているかなどといったことが、分かっていただけたのではないかと思います。

この記事を通じて、フラット35の理解を深め、今後の住宅ローン借り入れの際にぜひ役立ててみてください。

アウカ公式LINEで

失敗しない家づくり!

紹介建築会社へ初回訪問で

Amazonギフト券

最大5,000円プレゼント中

5分でアンケート完了

アウカ公式LINEには

お得な機能が満載

専門家がぴったりの

住宅メーカーをセレクト

家づくりの相談が

いつでも可能

アウカLINE限定の

情報満載

5分でアンケート完了

各エリアのおすすめ注文住宅メーカー(工務店・ハウスメーカー)を紹介

アウカでは各エリア毎のおすすめ住宅メーカーをまとめております。家づくりには欠かせない住宅メーカー選びのご参考になれば幸いです。

アウカにご相談いただくと、お客様の要望に最適な住宅メーカーを厳選してご紹介しますので、気になる方は是非ご連絡ください。

| エリア | おすすめ住宅メーカー |

| 北海道・東北 | 北海道(札幌) |

| 甲信越・北陸 | 新潟 長野 富山 石川 |

| 関東 | 東京 |

| 東海 | 静岡 |

| 関西 | 兵庫(神戸) |

| 中国・四国 | 広島 岡山 香川 |

| 九州・沖縄 | 福岡 熊本 |

-300x200.jpg)

河野 清博

経営コンサルティング会社にて、住宅業界のコンサルティングに8年従事。「世界で最も納得感のある購買体験を創る」をコンセプトに⋯ >>アウカについて詳しく