住宅ローンの金利は少しずつ上昇しているとはいえ、未だ低水準を維持しています。

現在より高い金利で住宅ローンを借りているのであれば、もっと低い金利で良い住宅ローンはないのかと、借り換えを検討している方はいるのではないでしょうか?

ただ現在の金利が安いからといって、住宅ローンを借り換えることは必ずしもお得になるとは限りません。いくつか注意しなければいけないことがあります。

この記事を通じて、そんな方が住宅ローンを借り換えるにあたって、借り換えにはどんなメリット・デメリットがあるのかなどを理解し、借り換える際の参考にしていただければと思います。

◆この記事を監修する専門家

予算に合わせた

住宅メーカーをご紹介!

auka(アウカ)には、これまで1万人以上のお客様の家づくりをサポートしてきた注文住宅の専門家が在籍。家づくりのことなら気軽にアウカへご相談ください。

住宅ローン借り換えのメリット

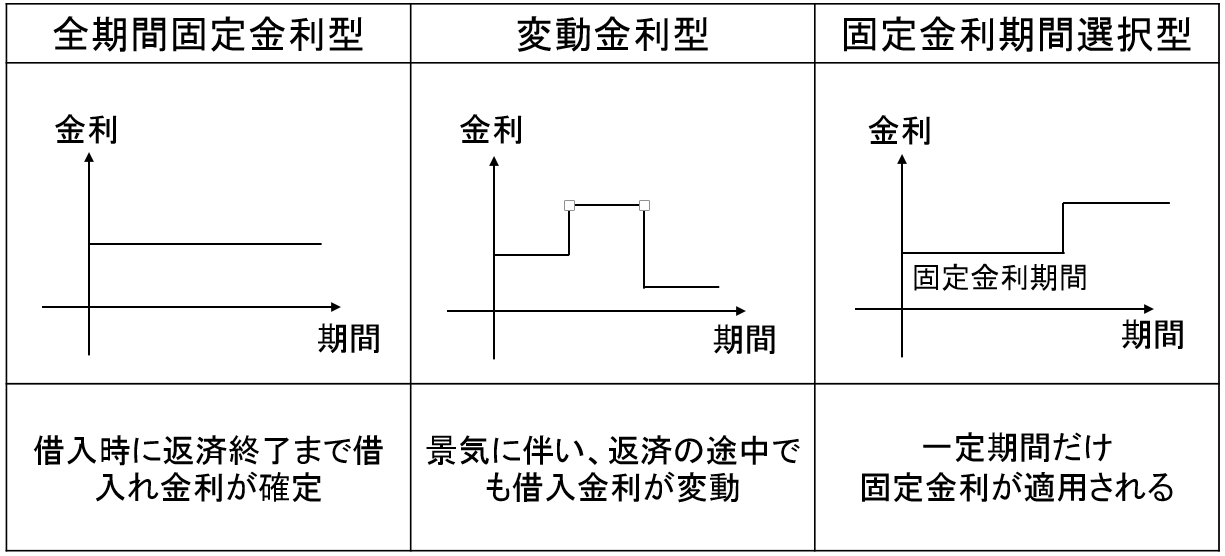

住宅ローンの金利のタイプには大きく2つのタイプ、固定金利と変動金利があります。

固定金利はさらにフラット35に代表される「全期間固定金利のタイプ」と「固定金利の期間を選択できるタイプ」の2つのタイプに分けられ、どちらも住宅ローン金利の変動の影響を受けずにローンを返済することができます。

一方、変動金利の場合、金利の変動の影響によりローンの返済額が上がったり下がったりします。現在のように金利が低水準であれば、ローンの返済額が少なくなる一方、将来金利が上昇したときには返済額が増加します。

こうした固定金利と変動金利がある中で、固定金利から変動金利への借り換えや変動金利から固定金利への借り換えにはそれぞれどのようなメリットがあるのかを見ていきましょう。

固定金利から変動金利への借り換えでいくらお得になるのか?

固定金利から変動金利へ住宅ローンを借り換えることのメリットは、「負担の大きい住宅ローン返済額を減らすことができること」です。なぜなら、現在の住宅ローンの金利は非常に低い水準にあるからです。特に現在、固定金利で住宅ローンを借りている方は、固定金利より金利の低い住宅ローンの借り換えによってローン返済額を削減できます。

例えば、現在住宅金利が2%の住宅ローンを組んでいて、今後毎月10万円を20年間返済し続けていくことを予定しているとします。

その場合、新生銀行の住宅ローン0.88%に借り換えたとしたら、毎月の返済額は10万円から約9万円になり、結果として約1万円削減されることになります。そこに借り換えにかかる諸費用の10万円を入れたとしても、残りの20年で得られるトータルでの借換えメリットは220万5040円にもなるのです。

このように、固定金利から変動金利への借り換えによって大きく得をすることがあるので一度現在の金利を見直してみてはどうでしょうか。

変動金利から固定金利への借り換えでリスクの軽減ができる

変動金利から固定金利へ住宅ローンを借り換えることのメリットは、「将来起こりうる金利上昇のリスクが軽減されること」です。

将来、金利が上昇する場合には変動金利であればローンの返済金額が上昇してしまうことがあります。そのため変動金利から金利が一定の固定金利に借り換えることで、金利上昇のリスクを避けることができます。ただ現在の金利が低水準のまま続くのであれば、固定金利に借り換えることで、返済額が増加することもあるので注意しなければいけません。

ここまで固定金利から変動金利、変動金利から固定金利への借り換えメリットについて理解いただけましたか?

固定金利から変動金利へ借り換える場合のメリットは

現在の低金利だからこそ負担の大きい住宅ローン返済額を減らすことができること。

一方、変動金利から固定金利へ借り換えることのメリットは、

将来起こりうる金利上昇のリスクを抑えて、安定してローンを返済できることでした。

どちらの借り換えも特に「金利」に着目して、借り換えるべきか検討してみてください。

住宅ローン借り換えのデメリット

住宅ローンの借り換えはメリットだけではありません。デメリットも存在します。ここでは住宅ローンの借り換えのデメリットを見ていきます。

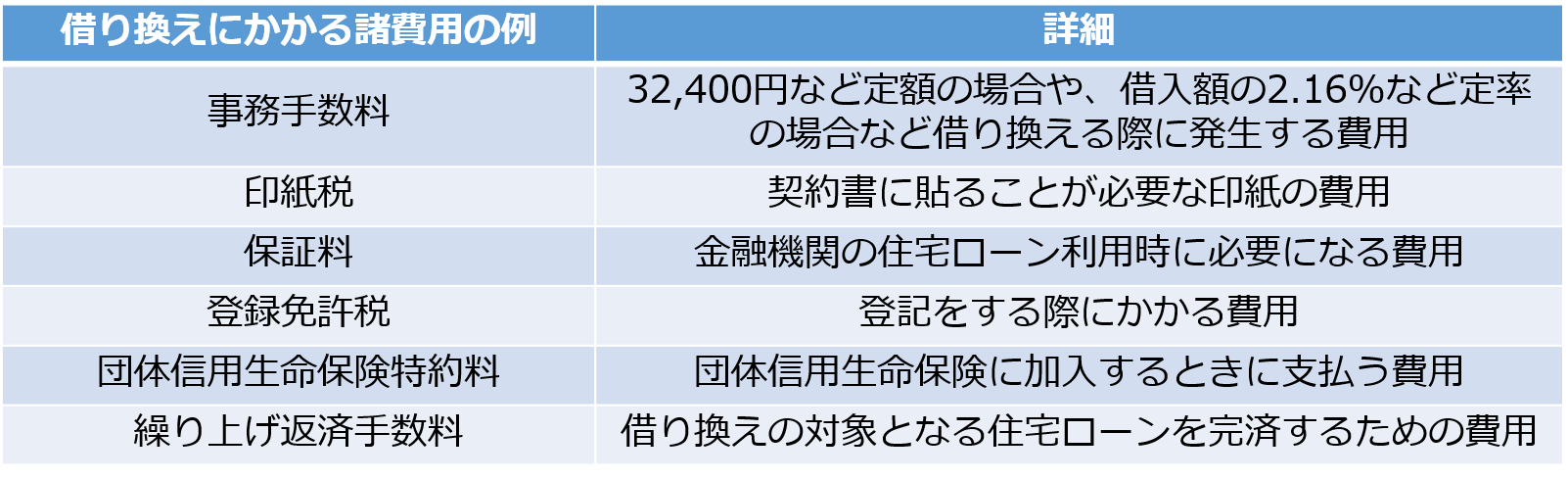

借り換えには30万円程度の諸費用がかかる

住宅ローンの借り換えは無料ではできません。およそ30万程度の諸費用がかかってきます。

たとえば住宅ローンを初めて借りた場合には、保証料、登記費用、事務手数料などの諸費用がかかりました。住宅ローンの借り換えにも同じように諸費用が発生します。

(借り換えにかかる諸費用の例)

(借り換えにかかる諸費用の例)

どれくらいの費用が発生するかは借りた金額、返済期間によって異なりますが、30万円程度の諸費用がかかると見積もった方がいいです。借り換える際には必ず借り換えにかかる諸費用を考慮に入れて、得をするかどうか確認しましょう。

金融機関によるローン審査の手続きなどを再度受けなければならない

住宅ローンを借り換えるということは、もう一度住宅ローンを借りることと同じです。

借り換える際は住宅ローンを初めて借りた時と同じように金融機関に相談、金融機関によるローン審査や各種手続きへの支払いなどの過程を経なければいけません。

こうした手続きを再び行わなければいけない手間や手続きにかかる時間を考慮にいれて、借り換えるかどうかを検討してください。

住宅ローンを借り換える際に確認すべきこととは?

ここまで住宅ローンを借り換える際のメリット・デメリットを見てきました。

メリットとデメリットを考慮に入れた上で、それでも「私は借り換えを行いたい」といった場合に、実際の借り換えの際に確認すべきポイントをここでは解説していきたいと思います。

借りた当時の金利と比べて低金利であるか

借り換える際に一番重要なのは、借りた当時の住宅ローンの金利と比べて低金利であるかどうかです。

現在の住宅ローンで返済し続けた場合の総額と住宅ローンを借り換えた場合の総額とを比較して得をするかどうかを確かめましょう。その際、借り換えにかかる諸費用も計算に入れることを忘れないようにしてください。

保証料と各種手数料がいくらかかるのか

住宅ローンを借り換える際には金利だけでなく、保証料や各種手数料を確認する必要があります。保証料や各種手数料は各金融機関によって異なるのが特徴的です。

保証料がかからない時でも、各種手数料に保証料が含まれている場合があります。また保証料は借り入れ額と期間によって決まるため、借入期間が短いほど保証料が少なくなることがあります。そのため借入期間を少なくできるか検討することも大事です。

金利が少し高くても、保証料や各種手数料が少ないほど総額で少なくなる場合があるので、金利だけでなく、忘れず保証料と各種手数料がいくらかかるのかも確認しましょう。

疾病保障がついているかどうか

住宅ローンを借りるときは団体信用生命保険への加入が必須で、それに加えて疾病保障をつける方がいます。

疾病保障とは特定の病気にかかると住宅ローンの返済が全額免除される保障で、がんに備える「がん保障」、がんと脳卒中、急性心筋梗塞が対象の「3大疾病保障」、糖尿病や慢性腎不全などもカバーする「7~8大疾病保障」の主に3つが存在します。

将来の健康状態に不安がある方は、この機会に疾病保障付きの住宅ローンの借り換えを検討してみてください。

ただ疾病保障付きの住宅ローンに借り換える場合、借り換える際に保証料を含めたローン金利が、疾病保障の上乗せ金利プラス0.1%以上下がると毎月の返済額を変えずに保障が加えられます。この0.1%以上というは、ローンを借り換えると新たに借りた金融機関に払う事務手数料などのコストが発生し、これを借り換えたローンが吸収するためです。

そのため疫病保障付きのローンを借り換える際には0.1%以上下がるかどうかを確認することが必要です。

住宅ローンの借り換え以外には、「繰上げ返済」という選択肢も

これまで住宅ローンの借り換えについて見てきた中で、「自分は住宅ローンの借り換えをすべきではないかも……」と思われた方もいるかもしれません。

その場合は、「繰上げ返済」という選択肢もあります。

繰り上げ返済とは毎月の返済とは別に、借入金の一部または全部を前倒しで返済すること。繰り上げ返済のメリットとして、

・返済期間を短縮できる

・その分の利子を支払わなくてすみます。

があります。ただし、住宅ローン借り換えではなく繰上げ返済を選択するにあたって、おさえておくべき条件があります。

・金利…借りた当時より現在の金利の方が低い

・ローンの返済期間が一定以上ある

・諸費用を払える

・手続き時間がかかる(もう一度住宅ローンを組み直す必要があるため)

もしそのような条件でも、住宅ローンの借り換えのデメリットと比べたらまだマシな方だ、という方は、繰上げ返済を選択することで、住宅ローンの負担を少なくすることを検討してもいいかもしれません。

まとめ

ここまで住宅ローンの借り換えについて、メリットやデメリット、借り換える際の見るべきポイントを詳しく見てきました。借り換えには時間や手間が大きくかかる一方、上手くいった場合には大きくローン返済額を削減することも可能です。

この記事を通じてきちんと借り換えのメリット・デメリットを把握する。そして借り換えで失敗をしないためにも、借り換えの際にはこの記事で取り上げた確認すべきことを確認してほしいと思います。

アウカ公式LINEで

失敗しない家づくり!

紹介建築会社へ初回訪問で

Amazonギフト券

最大5,000円プレゼント中

5分でアンケート完了

アウカ公式LINEには

お得な機能が満載

専門家がぴったりの

住宅メーカーをセレクト

家づくりの相談が

いつでも可能

アウカLINE限定の

情報満載

5分でアンケート完了

各エリアのおすすめ注文住宅メーカー(工務店・ハウスメーカー)を紹介

アウカでは各エリア毎のおすすめ住宅メーカーをまとめております。家づくりには欠かせない住宅メーカー選びのご参考になれば幸いです。

アウカにご相談いただくと、お客様の要望に最適な住宅メーカーを厳選してご紹介しますので、気になる方は是非ご連絡ください。

| エリア | おすすめ住宅メーカー |

| 北海道・東北 | 北海道(札幌) |

| 甲信越・北陸 | 新潟 長野 富山 石川 |

| 関東 | 東京 |

| 東海 | 静岡 |

| 関西 | 兵庫(神戸) |

| 中国・四国 | 広島 岡山 香川 |

| 九州・沖縄 | 福岡 熊本 |

河野 清博

経営コンサルティング会社にて、住宅業界のコンサルティングに8年従事。「世界で最も納得感のある購買体験を創る」をコンセプトに⋯ >>アウカについて詳しく