念願のマイホームの購入前に多くの方が住宅ローンを組むことになります。

住宅ローンを組む時に必ず通るのが金融機関による住宅ローン審査。住宅ローンは数千万円という金額になるため、当然、審査基準も厳しくなります。ローン審査に受からなくて、念願のマイホームを諦めた方々も中には存在します。

住宅ローン審査に受かるかどうか不安になっている方々が気にする、金融機関が審査で何を確認するのか、審査に受かるためには何をすればいいのか、受からなかったときはどう対処すればよいのかを記事の中で解説することで、住宅ローン審査に対する悩みを解消していきましょう。

◆この記事を監修する専門家

予算に合わせた

住宅メーカーをご紹介!

auka(アウカ)には、これまで1万人以上のお客様の家づくりをサポートしてきた注文住宅の専門家が在籍。家づくりのことなら気軽にアウカへご相談ください。

住宅ローン審査について

住宅ローン審査はそもそも何のためにやるのでしょうか?

住宅ローンの契約をする前に、金融機関は私たちが本当に借りたお金を返してくれるのかを確認するために住宅ローン審査は存在します。金融機関の貸す金額は、数千万円になることもあるので、お金を返してもらえないと大きな損失になってしまいます。

では住宅ローン審査はどういった流れで進んでいくのでしょうか?住宅ローン審査には事前審査と本審査の2種類あります。

正式な審査の前に事前審査に申し込み、それが受かると本審査に進みます。そして本審査に受かると住宅ローンの契約手続きに進むといった流れです。

ここでは事前審査と本審査はどういったものなのか、それぞれで何を審査されるのかを学んでいきましょう。

住宅ローン手続きの流れ

事前審査とは

事前審査は家を購入する前に、金融機関に事前審査の申し込みをすることで行われます。家を購入する前に事前審査を行うことで、ほとんどの方は住宅ローンを借りないと家を購入することが出来ないため、買う前に住宅ローンが借りられるかどうかを判断するのです。

もし家を購入してから、住宅ローンが借りられなかったら、購入資金がまかなえず大変なことになります。そのため事前審査は住宅ローン希望者には必要になってきます。事前審査を申し込んでから結果の通知は遅くても1週間で届きます。

事前審査の基準

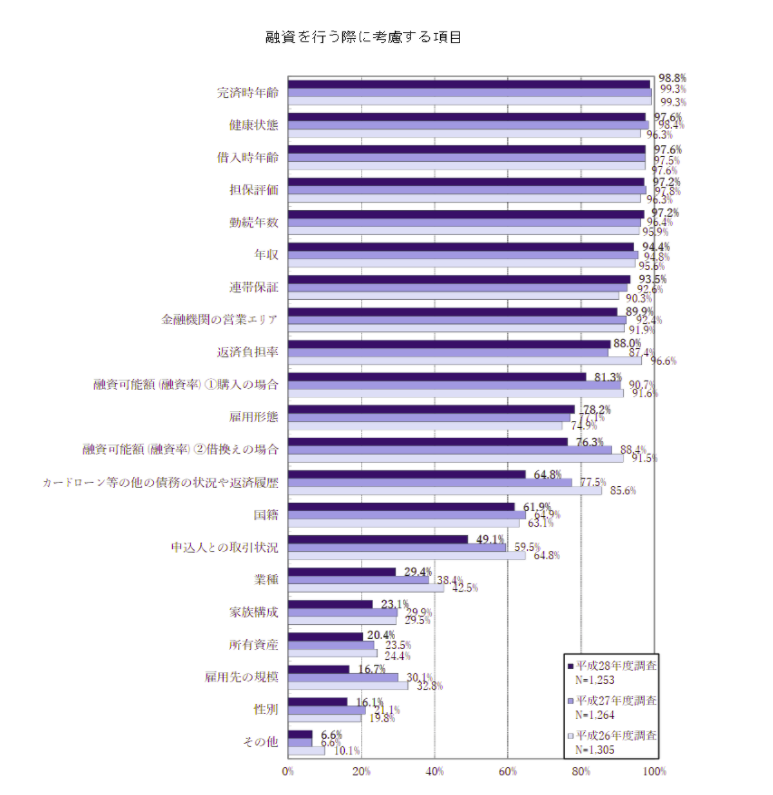

事前審査ではどのような点が審査されるのでしょうか? 国土交通省が平成28年度に行った民間住宅ローンの実態に関する調査によると、以下のことが審査の際には重視されています。

グラフの上位項目を見てみると「完済時年齢」、「健康状態」、「借入時年齢」などの借り入れ本人に関することと、「返済負担率」、「融資可能額(融資率)」などの借り入れに関することが審査時には重視されていることが分かります。

完済時年齢と借入時年齢

完済時年齢はいつまでに借り入れ本人がローンを完済しなければならないのか、借入時年齢はいつまでに借り入れなければいけないのかを審査されます。

ほとんどの銀行では80歳未満での完済を求めています。仮に35年ローンを組もうとしている方は、借入時の年齢が44歳まででなくてはいけません。

また80歳未満での完済とはいっても、定年が65歳であるため、銀行としては「本当にこの人は定年後もローンを返済することができるのか」を気にします。

なるべく定年までに完済できる人の方が銀行にとって貸し出す際は望ましいでしょう。

健康状態は問題ないか?

健康状態についても、借入した方がローンを返済するために働き続けられるかは銀行にとっては気になるところ。

病気になってしまうと、入院費用や治療費がかかるだけでなく、その期間働いて収入を得ることが出来ないため、ローンを返済することが難しくなります。

そのため、かつて病気にかかっていた方や、病気にかかる恐れのある方は審査に落ちやすくなってしまいます。

頭金の準備ができるかどうかがポイント

借り入れに関することとしては返済負担率、融資率を銀行は重視します。返済負担率とは年収に占めるローンの年間返済額の割合で、融資率は物件価格に占めるローンの割合です。

返済負担率の銀行の審査基準は一般的には30~40%程度とされています。融資率はローンの占める割合が低いほど良いです。つまり頭金を多く準備していれば審査に受かる可能性が受かりやすくなります。

本審査とは

本審査は不動産会社と物件の売買契約を結び、正式に住宅ローンを申し込むと行われます。本審査では保証会社によって、詳細に審査が行われます。

保証会社は、万が一、住宅ローンを返済できなくなった時に、住宅ローン契約者に代わって返済を行う会社です。金融機関のほとんどが住宅ローンの借り入れ条件として保証会社の利用を求めているため、保証会社による詳細なチェックが入るのです。

審査の期間は1週間程度かかることが多く、本審査に受かると、金融機関と住宅ローン契約を結ぶことができます。

本審査の基準

本審査では「物件の担保評価と団体信用生命保険に加入できる健康状態であるか」を評価します。

物件の担保評価

物件の担保評価は借り手がローンを返済できなくなったときに、物件を売却して、資金を回収するために行います。保証会社としては物件の価格が低いと売却した資金でローンを賄えなくなってしまいます。そうならないために、事前に物件に十分な価値があるのかを確認しておくのです。

団体信用保険申込書に加入できる健康状態であるか

団体信用生命保険は住宅ローン専用の生命保険で、住宅ローンを借りた人が亡くなった場合と高度障害状態になった時に、金融機関が残った住宅ローンを支払ってくれるものです。

団体信用生命保険に加入することが融資の条件となっており、「直近3か月以内に医師の診療にかかっていないか」、「直近3年以内に大きな手術や治療にかかったことがないか」など健康状態を確認されます。

住宅ローン審査で用意しておくべき書類

事前審査と本審査ではそれぞれ用意しておくべき書類があります。それぞれの審査を受ける前に何が必要であるかを確認しておきましょう。

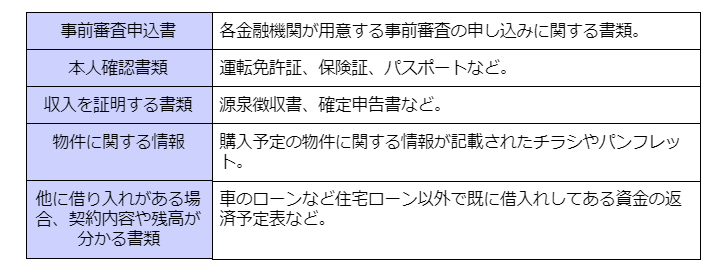

事前審査で用意しておくべき書類

事前審査では申込者の収入や資産、購入する物件などから、金融機関は物件を購入できるのか、住宅ローンを返済できるのかを確認します。そのため、審査に必要な書類は以下の本人の属性や返済能力を示すものになります。

事前審査で用意しておくべき書類

本審査で用意しておくべき書類

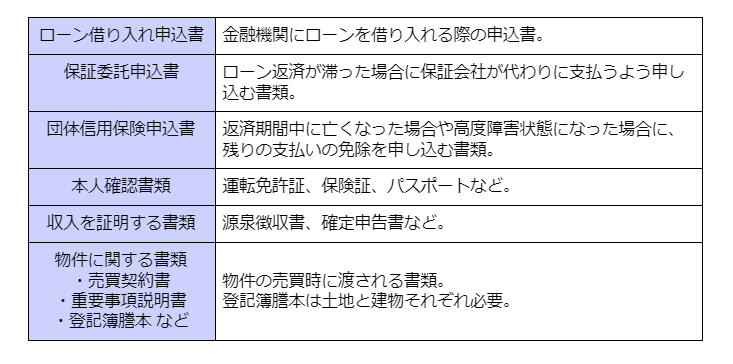

本審査では事前審査より用意しておくべき書類が増えます。以下が事前に用意しておくべき書類です。

本審査で用意しておくべき書類

住宅ローン審査でよくある失敗とは

住宅ローンは金融機関にとって貸し出す金額が多いことから、審査に落ちてしまう人も大勢います。どういう人が審査に落ちやすいのでしょうか?審査に落ちやすい人の特徴を学ぶことで、しっかり 審査に受かるための対策をしておきましょう。

借り入れ金額が多いことで失敗

住宅ローンに落ちる人の特徴として「借り入れ金額が多いこと」が挙げられます。

金融機関としては年収とのバランスの中で、借り入れ金額が多いと「この人は本当に借りたお金を返せるのだろうか?」と不安になってしまいます。住宅ローンの返済負担率が高すぎる場合は、銀行としても貸し出す際のリスクが大きいため、審査で落としてしまうことがあります。

そうならないために年収とのバランスを考えて、余裕をもった借り入れを行いましょう。

過去の信用情報の傷があることで失敗

過去の信用情報の傷は審査の際、不利に働きます。過去に車のローンを組んで、返済に遅れたり、水道料金や電気料金、スマホの月額利用料などの支払いをうっかり忘れるなど。

こうした支払いの遅滞は審査では命取りとなるので、おこらないように十分注意が必要です。もし過去の信用情報が気になる方は、CIC、JICC、KSCなどの個人信用情報センターに問い合わせて、金融履歴を確認してみてください。

住宅ローン審査に落ちた後にすべきこと

「住宅ローン審査に申し込んだのに落ちてしまったらどうしよう?」と悩んでいる方。落ちてしまった場合でも挽回の余地はまだあります。焦らず、次の審査に受かるためにはどうすればよいかを考えることが重要です。ここでは落ちてしまった時に次に何をすべきかを確認していきたいと思います。

安易に他の金融機関の住宅ローンに申し込まない

住宅ローン審査に落ちてしまったからといって、やみくもに連続で他の金融機関の住宅ローンに申し込むのは止めましょう。審査の時には個人の信用情報を金融機関に確認されてしまいます。そこでは、この人は以前に複数の金融機関のローン審査に落ちているから何か問題があるに違いないと判断され、審査に落ちやすくなってしまいます。そのため、なぜ落ちたのかを考えて、しっかり対策を行ってからローン審査に申し込みましょう。

金融事故履歴が消えるまで待つ

住宅ローン審査に落ちてしまった原因が信用情報を調べるなどした結果、過去の金融事故であった場合は、事故履歴が消えてからローン審査に申し込むことが重要です。過去の支払いの延滞によるものは履歴が消えるまでに5年、債務整理や自己破産などは履歴が消えるまでに5~10年かかってしまいます。金融事故履歴が残ったままでは審査に受かる可能性は低いため、消えるまで待ちつつ、その間に住宅購入に必要な資金を集めましょう。

まとめ

夢のマイホーム購入の前に、立ちはだかる住宅ローン審査。ここまで住宅ローン審査の特徴、ローン審査で用意しておくべき書類、審査に落ちてしまった人の特徴などをまとめてきました。しっかりこれらを抑えて、住宅ローン審査にまつわる不安を取り除いて、審査に臨みましょう。

アウカ公式LINEで

失敗しない家づくり!

紹介建築会社へ初回訪問で

Amazonギフト券

最大5,000円プレゼント中

5分でアンケート完了

アウカ公式LINEには

お得な機能が満載

専門家がぴったりの

住宅メーカーをセレクト

家づくりの相談が

いつでも可能

アウカLINE限定の

情報満載

5分でアンケート完了

各エリアのおすすめ注文住宅メーカー(工務店・ハウスメーカー)を紹介

アウカでは各エリア毎のおすすめ住宅メーカーをまとめております。家づくりには欠かせない住宅メーカー選びのご参考になれば幸いです。

アウカにご相談いただくと、お客様の要望に最適な住宅メーカーを厳選してご紹介しますので、気になる方は是非ご連絡ください。

| エリア | おすすめ住宅メーカー |

| 北海道・東北 | 北海道(札幌) |

| 甲信越・北陸 | 新潟 長野 富山 石川 |

| 関東 | 東京 |

| 東海 | 静岡 |

| 関西 | 兵庫(神戸) |

| 中国・四国 | 広島 岡山 香川 |

| 九州・沖縄 | 福岡 熊本 |

河野 清博

経営コンサルティング会社にて、住宅業界のコンサルティングに8年従事。「世界で最も納得感のある購買体験を創る」をコンセプトに⋯ >>アウカについて詳しく