自己資金ではとても賄えない!という方に「つなぎ融資」という選択肢があるのをご存知ですか?

ご存知の方も、いまいち仕組みをわかっていない方が多いのではないでしょうか。

注文住宅を建てるとなると、土地を購入したり、建築業者との契約時に手付金を支払ったり、建設中も段階的にお金が必要になります。

ここでは、つなぎ融資の仕組みと融資の流れを、利息シミュレーションなどを交えて解説。

「つなぎ融資を受けたいけど、どこで借りられるのかな?」「利息はどれくらいかかるの?」などの悩み、さらには「つなぎ融資を使わずに家を建てたい!」といった方の疑問にもお応えします。

◆この記事を監修する専門家

予算に合わせた

住宅メーカーをご紹介!

auka(アウカ)には、これまで1万人以上のお客様の家づくりをサポートしてきた注文住宅の専門家が在籍。家づくりのことなら気軽にアウカへご相談ください。

つなぎ融資とは

そもそもつなぎ融資とは何なのか説明します。

注文住宅を建てる際には住宅ローンを組むのが一般的。しかし住宅ローンは物件を担保にして組むため、基本的には物件が完成しなければ組むことができません。

とはいえ、土地の購入代金であったり、建築業者に支払う着工金、建築中にも段階的に中間金の支払いが生じるなど、住宅ローンが下りる前にすでに多くの費用がかかります。

そこで、これらをローンでまかないたい人のためにあるのが「つなぎ融資」ということです。つまり、住宅ローンを正式に融資してもらうまでの間、つなぎとして借り入れすることができます。

具体的には、つなぎ融資借り入れ期間中はその金利だけを支払い、物件の引き渡し時に実行される住宅ローンで清算する流れになっています。

つなぎ融資が必要なケース

住宅ローンを利用する前提で注文住宅を作る方のうち、土地のローンや、建築業者に支払う着工金、中間金などを自己資金でまかなうことができないという方はつなぎ融資が必要となります。

ですので、すでに物件が完成している分譲住宅や建売住宅などの場合には、住宅ローンが受けられるためつなぎ融資は必要ありません。

融資を申し込むタイミングはいつ?

つなぎ融資を受ける場合は、住宅ローンと一緒に申し込むのが一般的です。というのもつなぎ融資単体では契約できないのがほとんどであるためです。また、つなぎ融資の審査は住宅ローンの審査に通った人であれば誰でも通過できます。

では、どのタイミングで住宅ローンおよびつなぎ融資を受ければ良いのでしょうか。

ズバリ、最初にお金を払うタイミングです。

というのも、つなぎ融資は日割り金利であるため、なるべく借りる期間を短くすることで、余計な金利を支払わずに済みます。

ですので、土地ローンを組まずに土地を購入する場合は、土地を購入するタイミングに借りるのがベスト。

土地がすでにある、または自己資金で購入できる場合には、建築工事請負契約を結び、手付金を払うタイミングに借りるようにするのが良いでしょう。

つなぎ融資はどこで受ければいいの?

つなぎ融資に関して注意したいのは、「どの金融機関でもつなぎ融資を受けられる訳ではない」ということ。これは先述のとおり、つなぎ融資が原則として住宅ローンの利用を前提条件としているため、それ単体では借りることができないためです。そのため、住宅ローンを決める際には、その金融機関がつなぎ融資を取り扱っているかが大きな判断材料となります。

ここで、つなぎ融資を実施している金融機関を、メガバンクとネットバンクの2つに分けていくつか紹介します。

つなぎ融資を実施している金融機関

ほとんどの金融機関がフラット35の融資を前提としており、フラット35を利用しないでつなぎ融資を受けようとすると選択肢が少なくなります。

メガバンク

借り入れ限度:100万円以上8000万円以内、ただしフラット35の借り入れ額以下

返済方法:期限一括返済

みずほ銀行にはネット専用の「みずほネット住宅ローン」があり、フラット35でなくともつなぎ融資が可能です。

借り入れ限度:フラット35借り入れ額以下

返済方法:期日一括返済

ネットバンク

借り入れ限度:100万円以上8000万円以内

返済方法:元金は期限一括返済、利息はつなぎ融資金から差し引き

借り入れ限度:フラット35の借り入れ額以下(土地代金、着工金、中間金などに個別に制限あり)

返済方法:元金は期限一括返済、利息はつなぎ融資金から差し引き

借り入れ限度:500万円以上8000万円以内

返済方法:元金は期限一括返済、利息はつなぎ融資金から期日までに全額前払い

ここまでで、つなぎ融資が一体何なのか、どの金融機関がつなぎ融資を実施しているか、などがわかったと思います。

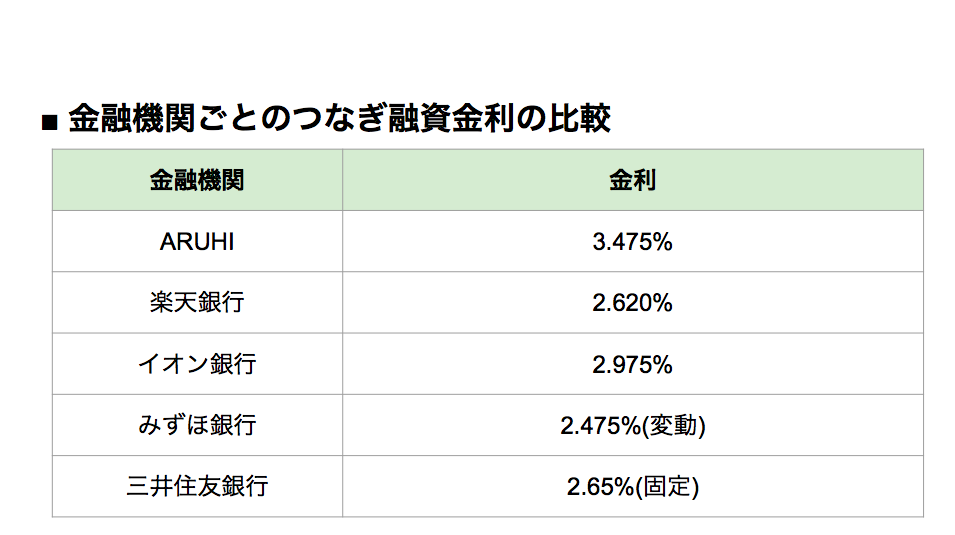

次に気になるのがやはりその金利。金融機関ごとに金利が変わってくるため、比較してみる必要があります。

(2018年1月現在)

※借り入れ期間が3〜6カ月以内は借り入れ金額×1.08%、6ヶ月以上〜1年未満は借り入れ金額×1.62

プロパー融資(保証会社付の形態でなく、融資を行う金融機関独自の審査で融資可否の判断をする融資)によってつなぎ融資を借りる場合は、基本的に住宅ローンと同じ金利で借りることができます。三井住友銀行などは、その例としてあげられます。

一方、ネット銀行はパッケージ商品としてつなぎ融資を取り扱っていることが多く、その場合金利は比較的高くなります。

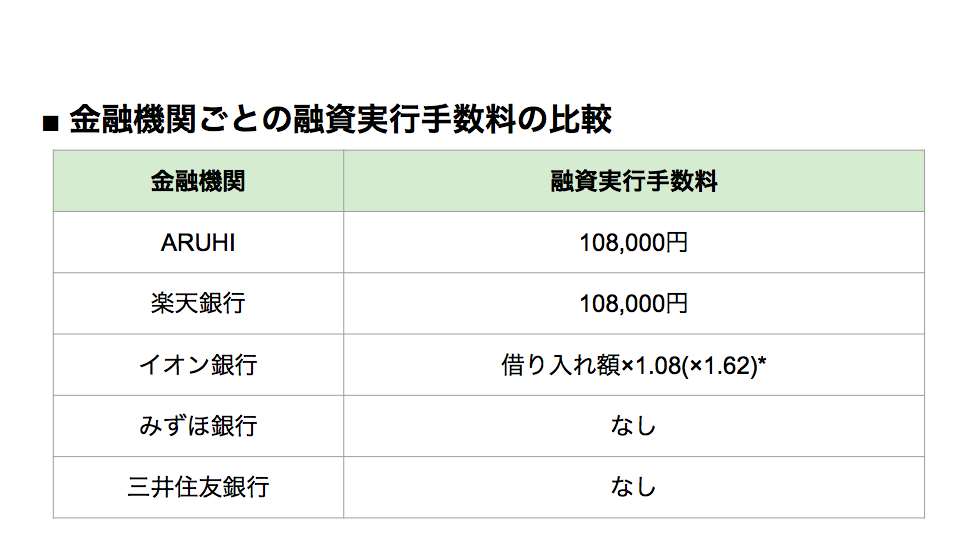

また、融資実行手数料の他に、融資金額によって収入印紙代がかかるので注意しましょう。

500万円以上1,000万円以下:10,000円

1,000万円以上5,000万円以下:20,000円

5,000万円以上1億円以下:60,000円

では、結局どこで融資を受けるのがいいのでしょうか。タイプ別にご説明します。

とにかく費用を抑えたいならARUHIか楽天銀行

(2018年1月現在)

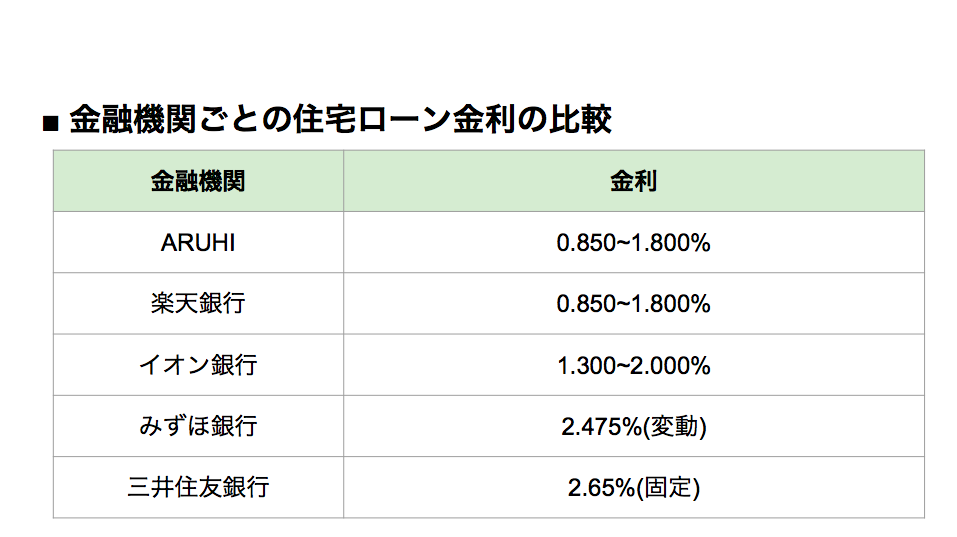

上の表からもわかるように、住宅ローンの金利に関してはネットバンクの方が圧倒的に低いです。この中でも、ARUHIと楽天銀行はもっとも低金利であるため、費用をできるだけ抑えたい人にはこのどちらかがおすすめです。

また、楽天銀行は、なんと住宅ローンの利用でも楽天スーパーポイントが貯まります。普段から楽天市場や楽天カードなどでお買い物している方には嬉しいサービスですよね。

ただし、ネットバンクは店舗を持たないため、申し込みや相談は全て電話かメールでのやりとりとなります。これが不安という方にはあまり適していないでしょう。

安心してローンを組みたいならメガバンク

(2018年1月現在)

融資実行手数料が掛からないという点では、メガバンクの方に軍配が上がります。ただし住宅ローンの金利が高いので、これが有利に働くということはあまりないかもしれません。

しかし、メガバンクの利点はなんと言っても、店舗があること。相談する際は店舗窓口に行き、個別で対応してもらえます。相談を重ね、不安を残さず融資を受けたい方にはメガバンクの方が適しているでしょう。

また、ネットバンクより審査にかかる時間が短いため、すぐに融資を実行することができるという点も魅力的です。

例にあげたみずほ銀行は変動金利、三井住友銀行は固定金利ですので、どちらが低金利であるかは時期によって異なります。融資を受ける際には、両方の金利を確認するのが良いでしょう。

つなぎ融資を利用したくない方へ

利息シミュレーションをしてみるとわかるように、注文住宅を建てる際につなぎ融資を利用することはかなりのコストアップを要します。できれば利用したくないという方もいるのではないでしょうか?

実は、つなぎ融資を利用しなくてもいい方法が存在します。それは住宅ローンを前倒しで借りるということです。

具体的な方法はのちに説明しますので、まずはつなぎ融資を借りた場合と借りない場合ではどれほど支払う金額に差が出るのかを検証してみましょう。

つなぎ融資の有無で利息はどう変わる?ー利息シミュレーション

日割りでかかるつなぎ融資の利息は、次のように計算できます。

この計算式で、借り入れ金額を元に融資の利息がわかります。

モデルケースをあげて、実際に利息のシミュレーションをしてみましょう。

<ケース>

土地付き注文住宅を5000万円で購入、融資は楽天銀行から

- 土地購入代金:1500万円

- 契約金:300万円

- 着工金:1000万円

- 中間金:1000万円

- 竣工金:1200万円

- つなぎ融資金利:2.620%

1、土地購入

2、1ヶ月後に建築工事請負契約を結び、契約金を支払う

3、その1ヶ月後に着工金を支払う

4、さらに2ヶ月後、中間金を支払う

5、さらに2ヶ月後に、竣工金を支払う

このケースで計算していきます。

つなぎ融資を使用した場合

つなぎ融資を利用した場合、手数料や利息による費用負担額はいくらになるかをシミュレーションしてみましょう。

1、「土地購入代金」1500万円、借り入れ期間180日

融資実行手数料:108,000円(楽天銀行は初回融資実行時のみ)

利息:1500万円 × 2.620% × 180日 ÷ 365日 = 193,808円

2、「契約金」300万円、借り入れ期間150日

利息:300万円 × 2.620% × 150日 ÷ 365日 = 25,841円

3、「着工金」1000万円、借り入れ期間120日

利息:1000万円 × 2.620% × 120日 ÷ 365日 = 86,137円

4、「中間金」1000万円、借り入れ期間60日

利息:1000万円 × 2.620% × 60日 ÷ 365日 = 43,068円

5、「竣工金」1200万円

つなぎ融資の費用負担額は、手数料、利息込みで456,854円となります。ここからさらに35年間、手数料ほか住宅ローンの返済が続きます。

住宅ローンを前倒しで利用した場合

土地購入時、または着工時に手数料ほか住宅ローンの返済が始まりますが、そのほかの費用負担はありません。

つまり、住宅ローンを前倒しで利用したこの場合、住宅ローンを前倒しすることで、つなぎ融資を利用した場合より、456,854円お得になることがわかります。

住宅ローンを前倒しして借りる方法

ここからは具体的に、住宅ローンを前倒しして借りる方法とは何なのかを紹介していきます。

分割融資ー土地を購入する場合

メリット:土地の購入から借り入れ可能で、つなぎ融資より低金利

土地の購入から借り入れが可能であるため、分割融資は土地を購入して家を建てたい人におすすめです。

またこれは住宅ローンの融資を分割して実行するものですので、金利は住宅ローンと同じです。つまり、つなぎ融資よりも金利が低いのです。

デメリット:対応できる金融機関が少ない、借り入れる度に手数料・手間が掛かる

分割回数が多くなればなるほど手数料が掛かるため、場合によってはつなぎ融資の方が費用を抑えらえるかもしれません。

分割融資可能な金融機関として、みずほ銀行、りそな銀行などがあります。

先実行ー着工前から融資可能な住宅ローン

メリット:物件完成前に住宅ローンを受けられる、つなぎ融資より低金利

物件が完成する前に融資が受けられるため、着工金や中間金をまかなうことができます。もちろん住宅ローンを前倒しで借りるため、金利は住宅ローンと同率となり、つなぎ融資より低いです。

デメリット:金融機関によっては対応していない、物件完成前に住宅ローンの元金返済がスタートする

物件完成まで住んでいる家が賃貸住宅である場合、家賃の支払いと元金返済を同時に行うことになり、金銭的負担が掛かります。

元金据置返済ー物件引き渡しまで元金の返済不要

メリット:物件完成前に住宅ローンを借りられる、元金返済が物件完成後であるため家賃の支払いと被らない、つなぎ融資より低金利

元金据置返済では先実行のデメリットであった、家賃支払いと元金返済の被りは無くなります。また、これも住宅ローンを前倒しで借りるため、金利は住宅ローンと同率となり、つなぎ融資より低いです。

デメリット:金融機関によっては対応していない、物件の引き渡し前から利息の支払いがある

確かに、借り入れた元金の支払いは物件の引き渡し後ですが、利息に関しては引き渡し前から支払う義務があります。住宅ローンで借り入れる額はかなり大きく、利息だけでもかなりの額ですので、結局、金銭的負担は高くなります。

代理受領ー物件完成前に建築登記が認められる

メリット:建築代金の支払い前に住宅ローンを借りられる、つなぎ融資より低金利

建築代金の支払い前に建築登記を認め、支払いの前に住宅ローンを借りることができます。この時、金融機関が直接建築業者に手付金や中間金などをローンから支払います。

また、これも住宅ローンを前倒しで借りるため、金利は住宅ローンと同率となり、つなぎ融資より低くなります。

デメリット:金融機関と建築業者の同意が必要

建築業者によっては代理受領に対応していない場合も。代理受領が使えるかどうかは、金融機関と建築業者に確認を取る必要がありますね。

いずれもつなぎ融資を利用しないとはいえ、条件が限られていたり、場合によっては金銭的負担が増大することも考えられます。

試算をした上で、つなぎ融資かその他の融資形態か、利用する融資の種類を選ぶのが良いでしょう。

まとめ

つなぎ融資の仕組みや、実施している金融機関などを紹介しましたがいかがだったでしょうか。利息のシミュレーションなどで、家づくりにかかる費用をイメージできたかと思います。

多額の融資を必要とする注文住宅、金利によって費用がかなり変わってきます。

なるべく余計なお金をかけずに理想の家づくりをしたい方は、まずつなぎ融資に注目し、そこから逆算して住宅ローンを選ぶことが賢明でしょう。

アウカ公式LINEで

失敗しない家づくり!

紹介建築会社へ初回訪問で

Amazonギフト券

最大5,000円プレゼント中

5分でアンケート完了

アウカ公式LINEには

お得な機能が満載

専門家がぴったりの

住宅メーカーをセレクト

家づくりの相談が

いつでも可能

アウカLINE限定の

情報満載

5分でアンケート完了

各エリアのおすすめ注文住宅メーカー(工務店・ハウスメーカー)を紹介

アウカでは各エリア毎のおすすめ住宅メーカーをまとめております。家づくりには欠かせない住宅メーカー選びのご参考になれば幸いです。

アウカにご相談いただくと、お客様の要望に最適な住宅メーカーを厳選してご紹介しますので、気になる方は是非ご連絡ください。

| エリア | おすすめ住宅メーカー |

| 北海道・東北 | 北海道(札幌) |

| 甲信越・北陸 | 新潟 長野 富山 石川 |

| 関東 | 東京 |

| 東海 | 静岡 |

| 関西 | 兵庫(神戸) |

| 中国・四国 | 広島 岡山 香川 |

| 九州・沖縄 | 福岡 熊本 |

-300x200.jpg)

河野 清博

経営コンサルティング会社にて、住宅業界のコンサルティングに8年従事。「世界で最も納得感のある購買体験を創る」をコンセプトに⋯ >>アウカについて詳しく