住宅ローンを組む人なら知っておきたい、「住宅ローンの控除」の制度。

住宅ローンの控除は、10年の期間、年末の住宅ローン残高に応じて、ローンの一部である所得税から控除される制度です。控除によって差し引かれた金額は、確定申告をすることで戻ってきます。

しかし、誰もが必ずしも住宅ローンの控除は受けられるものではありません。なぜなら、控除対象条件によってさまざまな影響を受けるから。

そこで気になるのが「私の場合だと、いくらもらえるの?」ということ。実際に今の年収をもとに、住宅ローンの控除額は計算することができます。

今回は「自分が住宅ローン控除を受けるとしたら」という観点で見ることで、金額感も合わせた計画ができるようにしていきましょう。

◆この記事を監修する専門家

予算に合わせた

住宅メーカーをご紹介!

auka(アウカ)には、これまで1万人以上のお客様の家づくりをサポートしてきた注文住宅の専門家が在籍。家づくりのことなら気軽にアウカへご相談ください。

住宅ローンの控除とは

住宅ローンの控除(住宅ローン減税)とは、年末の住宅ローン残高に応じて、ローンの一部である所得税から控除されるものです。期間としては10年間、控除が受けられます。

令和元年10月1日から令和2年12月31日までの間に入居した場合、1年で最大40万円、10年間で最大400万円が所得税から戻ってきます。

控除そのものについてイメージがつかない!という人は、サラリーマンなどで会社に勤めている人の給与に発生する所得税についてイメージすると分かりやすいかもしれません。給与明細を見て、所得税から一定額が差し引かれているのを見たことはないでしょうか?それが、「所得控除」と呼ばれるもの。

つまり「所得控除」とは、所得税を計算するときに差し引いて課税されないようにされている、ということ。

住宅ローンの控除の仕組みも、今述べた所得控除と同じような仕組みです。所得が高い人ほど所得税が高く控除額も大きいように、住宅ローンを多く借入れした人は、それだけ多くの控除額を受けられるようになっています。

控除率は年末ローン残高の1%

控除を受けられる割合(=「控除率」)は、年末ローン残高の1%です。

たとえばローン残高の最大額である40万円は、下記のような計算になっています。

住宅ローン控除額は最大40万円4000万円 × 1% = 40万円

これはつまり、年末ローン残高が4000万円あり、その1%分である40万円が住宅ローンの控除額として戻ってくるということ。他の金額の場合だと、3000万円が年末ローン残高として残っていれば30万円が、2000万円であれば20万円が、年間で控除される金額になるというわけです。

非常に多くのお金を借り入れることになる住宅ローンにおいて、1年で最大40万円が戻ってくるとなるとはありがたい話。ですが、必ずしも年末ローン残高の1%が戻ってくるというわけではありません。実際そこにはいくつかの条件が関わってきます。

そのような少し難しい住宅ローンの控除を受けるための条件や計算方法については、次以降の項目で見ていきましょう。

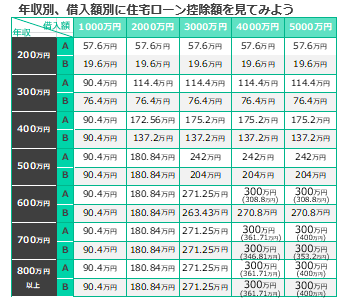

住宅ローンの控除で一体いくら受け取れるの?

まずは、年収から分かる控除額の目安を見てみましょう。

10年間の控除総額の目安

(Aは「シングル・共働き世帯」、Bは「専業主婦世帯の場合」)

※「図表」詳細条件

( )内は認定長期優良住宅・認定低炭素住宅の場合

(控除額300万円超のケースのみ表示)

※表の控除額はローン金利2.5%、35年返済、

2012年8月返済開始の場合の10年間の合計(概算)

住宅ローンの控除額は、自分の年収額を基準にして見ることができます。

上の図をご覧ください。縦の列が年収順になっており、年収を基準にそのまま横にたどって見ていくと借入額ごとに住宅ローンの控除額のだいたいの目安が分かるようになっています。

たとえば、年収が500万円で、借入額が3000万円だった場合で計算をすると、およそ242万円分の控除額が10年間で戻ってきます(専業主婦世帯の場合であれば、204万円)。

この242万円を年間あたりで割ると、「(242万円)/10年間」 で24万円近くの住宅ローンの控除額が発生することになります。

(計算式)

全体の控除額(242万円)/10年間=年間控除額(24万円)

このように、自分の年収を基準にいくら受け取れるの?ということが分かるかと思います。上の図を参照にしつつ、自分の年収に合わせて、だいたいいくらの控除額が受け取れるかをぜひ確認して見てみてください。

「住宅ローンの年末残高の1%」が戻ってくるとは限らない

じゃあその24万円のように出てくる住宅ローンの控除額の計算って、どうやってるの?と思われたかもしれません。以下ではその住宅ローンの控除の計算方法について、詳しく見ていきましょう。

基本となる計算は、住宅ローンの年末残高×1%であることには変わりありません。しかし、実際にはその限度額と同じ金額を受け取れるわけではないのです。

そのため、先ほどの表のところでも、3000万円が借入額なのにも関わらず、実際は3000万円の1%分である30万円ではなく、24万円と少なくなっています。

なぜかというと、「住宅ローンの年末残高×1%」以外にもう一つ比較の対象となっている限度額があるからです。それは先ほど控除額の計算をする際に基準となった、年収の状況でがポイントとなってきます。

年収の状況とは、「所得税、住民税の限度額の合計」のこと。つまりまとめると、「所得税、住民税の限度額の合計」と「住宅ローンの年末残高」とを比べて、少ないほうが住宅ローンの控除として戻ってくる金額だ、ということです。

住宅ローン控除の計算方法

年収400万円の場合、課税総所得は約130万円、年収500万円の場合は、約210万円、年収600万円の場合は、約290万円に設定

注2)ローン年末残高の1%の金額

限度額①「所得税、住民税の限度額の合計」について

先ほど同様年収が500万円あった場合、所得税として支払っている金額は10万円ほど、住民税は21万円ほどあります。所得税と住民税の限度額はそれぞれ、10万円と14万円。よって、「所得税、住民税の限度額の合計」は24万円となります。

限度額②「住宅ローンの年末残高」について

住宅ローンの年末残高の金額は、ローン年末残高の1%の金額という条件があります。そのため、3000万円をローンで借り入れていたとしたら、年末残高は2700万円となっています(年間で300万円ずつ返済していた場合)。つまり、「住宅ローンの年末残高」は「2700万円×1%」で27万円となります。

①②を比較・実際の住宅ローン控除額が出る

最後に、2つの限度額を比べます。比較した際に一番少ない金額が、実際に戻ってくる住宅ローンの控除額となります。

よって、限度額①の24万円と限度額②の27万円とを比べると24万円が一番少ない金額なので、実際に戻ってくる控除額は24万円となる、というわけです。

限度額①24万円 < 限度額②27万円

以上が具体的な住宅ローンの控除額の計算方法についてでした。ポイントとしては、年末ローン残高の1%が必ずしも戻ってくるわけではない、ということです。

所得税、住民税の限度額と比較してみることで、より正確な住宅ローンの控除額が求められるようになります。

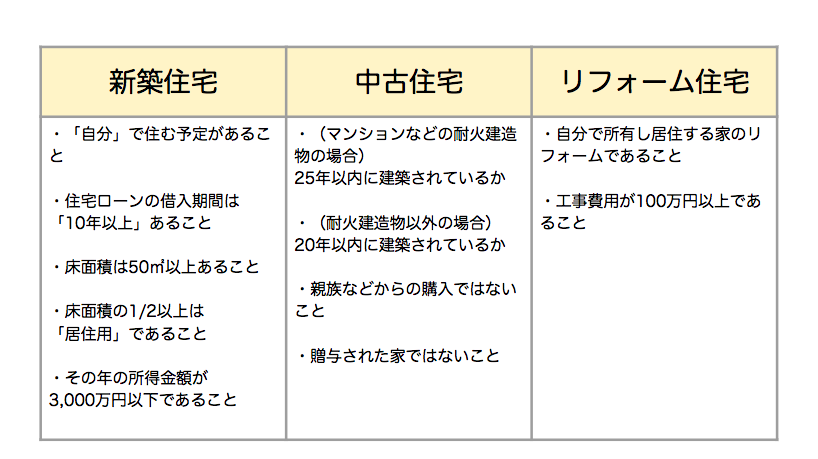

住宅ローン控除を受けるために必要な主な条件

これまでのところで、住宅ローンの控除額の目安が分かりました。

とはいえ、実際にそこで計算された住宅ローンの控除が受けられるかといえば、必ずしもそうではありません。

「借入れ期間は10年以上あるか」「親族などからの購入ではないか」などといった住宅ローンの控除が受けられる条件はさまざまあります。住宅ローンの控除を受けるには、それらの条件をきちんと満たしておく必要があります。

「住宅ローン控除を受けるために必要な主な条件」

そもそも控除は受けられなかったのか!と後から気づいて困ることがないよう、ここで一度住宅ローンの控除を受けるのに必要な条件を、「新築・中古・リフォーム」それぞれのケースから確認しておきましょう。

※他にもより詳細な条件が気になった方はこちら(

国税庁ホームページ:「マイホームの取得や増改築などしたとき」をご参照ください。

住宅ローン控除の申請書類

以上が、新築・中古・リフォームなどの住宅タイプに応じた住宅ローン控除を受けるための条件についてでした。

そこで疑問に思うのは、「条件をクリアして、じゃあ何を準備すればいいの?」ということ。住宅ローン控除を受けるためには、住宅ローン控除の申請書類の準備が必要になってきます。住宅ローンの控除の申請には、書類の準備が必要です。そこで以下、住宅ローン控除の申請に必要な書類をまとめました(サラリーマン等で会社からの収入がある一般的な場合を前提としています)。

「確定申告書」について

基本となるのは、「確定申告書A(第一表、第二表)」と「住宅借入金等特別控除額の計算明細書」の2種類の確定申告書です。

「自分で用意するもの」

住宅ローン控除の審査書類の中には、自分で用意が必要な書類もあります。

1. 勤務先の源泉徴収票

2. 金融機関等からの住宅ローンの借入金残高証明書

3 土地・建物の登記簿謄本

4. 売買契約書または建築請負契約書

5.マイナンバーの本人確認書類

各書類は、下記にある国税庁のサイトからもダウンロードすることが可能です。サイト内の「5 住宅借入金等特別控除の適用を受けるための手続」の項目に、必要書類についての詳しい説明があるので、実際の手続き際は再度ご確認ください。

参照:「国税庁ホームページ:No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」

以上が主な住宅ローンの控除の申請にあたって必要な書類でした。書類の準備に漏れがあると、実際に提出しにいった際にまたもう一度準備し直さなければならない…という二度手間が発生してしまいます。

できれば面倒は避けたいところ。書類の準備をきっちりとすることで、スムーズに住宅ローン控除を受け取れるようにしましょう。

住宅ローンの控除のお得な利用方法

これまでのところで、住宅ローン控除について最低限確認すべき点について見てきました。

じゃあ実際に住宅ローンの控除の利用をするぞ!というところで知りたいのが、「住宅ローン控除の効果的な利用法」について。住宅ローンの控除をせっかく申請して利用するのであれば、できるだけお得に使いたいところですよね。

返済期間を10年以上にすることの注意についてはよく言われていることですが(10年に満たない場合には控除の適応条件から外れてしまうため)、他にも住宅ローンの控除がお得になる可能性のある利用の仕方があります。下記の各方法から確認していきましょう。

方法①「頭金を入れず借入額を増やし、住宅ローン控除を受ける」

住宅ローンの控除の利用法としてよく言われているのが、「頭金を入れず借入額を増やし、住宅ローン控除を受ける」方法です。

本来であれば、頭金を増やして総借入額を減らすのが一般的ですが、住宅ローンの控除は総借入額が大きい額であればあるほど大きい額になるため、「頭金を入れず借入額を増やし、住宅ローン控除を受ける」方法があるということが言われています。

もちろん注意も必要です。

これはあくまで10年間の内は控除額を多く受け取れてお得になるという前提ですが、10年の控除期間を過ぎてしまえば、頭金を多く入れていた場合と比べて多くの返済額が発生してしまうことも考えておかなければなりません。そのため、住宅ローンの返済期間が長い人には不向きな方法となります。

また、変動金利の利用の場合であれば金利が上昇してしまうリスクもあります。

その場合も結果的に支払い金額が増えてしまう可能性があるため注意が必要です。「頭金を入れず借入額を増やし、住宅ローン控除を受ける」方法は、低金利の今だからこそ、お得に利用できるものであるとも言えます。

方法②「夫婦で控除を受ける」(夫婦共働きの家庭の場合)

また、夫婦2人で控除を受けたほうがお得な場合もあります。夫婦共働き世帯であれば一度考えてみてもいいかもしれません。

お得な理由としては、借入額が増えることによって控除額も増えるからです。これも先ほどの「頭金を入れず借入額を増やし、住宅ローン控除を受ける」方法のところで触れた話に近い話になります。

「夫婦で控除を受ける」とはつまり、夫婦のうち一人の税額からは控除しきれない分が、夫婦2人で控除を受けることによって、もう一人の負担する税額から控除できるということです

(先ほどの年収を基準にした住宅ローンの控除額の目安表がシングル・共働き世帯、Bは専業主婦世帯によって違っていた理由はここにあります)。

夫婦それぞれの収入状況によっては、実際に計算してみると諸経費などが原因で実はあまりお得ではなかったということもよくあるので、よく考えてから夫婦での控除を選択しましょう。

まとめ

いかがでしたでしょうか?これで住宅ローンの控除における仕組みや、実際に住宅ローンの控除としていくら戻ってくるかが分かったと思います。

住宅ローンの控除額って、思っていたよりも多く戻ってくるんだ!と思われた方もいるのではないでしょうか。住宅ローンの控除には一定の条件があるとはいえ、基本的には問題なく控除を受けることは可能です。

住宅ローンの控除を正しく利用することは、住宅ローンの返済の負担を軽減することにつながります。住宅ローンの控除を実際に申請するときは、また改めて確認した上で、スムーズに住宅ローンの控除を利用できるようにしましょう。

アウカ公式LINEで

失敗しない家づくり!

紹介建築会社へ初回訪問で

Amazonギフト券

最大5,000円プレゼント中

5分でアンケート完了

アウカ公式LINEには

お得な機能が満載

専門家がぴったりの

住宅メーカーをセレクト

家づくりの相談が

いつでも可能

アウカLINE限定の

情報満載

5分でアンケート完了

各エリアのおすすめ注文住宅メーカー(工務店・ハウスメーカー)を紹介

アウカでは各エリア毎のおすすめ住宅メーカーをまとめております。家づくりには欠かせない住宅メーカー選びのご参考になれば幸いです。

アウカにご相談いただくと、お客様の要望に最適な住宅メーカーを厳選してご紹介しますので、気になる方は是非ご連絡ください。

| エリア | おすすめ住宅メーカー |

| 北海道・東北 | 北海道(札幌) |

| 甲信越・北陸 | 新潟 長野 富山 石川 |

| 関東 | 東京 |

| 東海 | 静岡 |

| 関西 | 兵庫(神戸) |

| 中国・四国 | 広島 岡山 香川 |

| 九州・沖縄 | 福岡 熊本 |

-300x200.jpg)

河野 清博

経営コンサルティング会社にて、住宅業界のコンサルティングに8年従事。「世界で最も納得感のある購買体験を創る」をコンセプトに⋯ >>アウカについて詳しく