平成28年の1年間に国内で発生した住宅火災は11,354件と、約5000軒に一軒の割合で火災が発生している現在、マイホームを建てるなら火災保険に加入しておきたいものです。

とはいえ火災保険を取り扱う保険会社は多くあるうえに、補償の種類は多岐に渡ります。だからこそ、自分に合った保険を選びたいですよね。

「でも、火災保険ってどうやって選べばいいの?」という方も安心してください。

この記事では、火災保険の基礎知識から選び方、タイプ別のおすすめ保険会社までご紹介。

火災保険についてよくわからなくても、この記事を読めば、入るべき火災保険を見つけることができるはずです。

保険選びで後悔しないためにも、まずは火災保険について一緒に知っていきましょう。

◆この記事を監修する専門家

予算に合わせた

住宅メーカーをご紹介!

auka(アウカ)には、これまで1万人以上のお客様の家づくりをサポートしてきた注文住宅の専門家が在籍。家づくりのことなら気軽にアウカへご相談ください。

火災保険とは

火災保険とは、一戸建て住宅やマンションなどの火災被害を受けた建物と、建物内の家具などの家財(動産)のそれぞれを補償しているものです。

たとえば、延焼で自宅が燃えてしまった場合などの火災を火元とした被害にも火災保険は対応しています。

火災保険の対象は主に「建物」と「家財」の2つ

火災保険は「保険の対象」ごとに加入する仕組みになっています。そのため、契約する際には一番最初に「保険の対象」を決めることになっています。

*「保険の対象」=建物や家財など、補償の対象となるもののこと

たとえば、仮に家が全焼したとしても、「建物」だけにしか保険をかけていなければ、「家財」は補償されません。

つまり、火災などで損害を被った時に、建物と家財どちらについても補償を受けたいという方は、「建物」の保険と「家財」の保険の両方に加入する必要があるのです。

火災保険の補償対象は幅広い

「火災保険」という名前ではありますが、火災保険は火災だけでなく、

落雷、破裂・爆発、風・ひょう・雪災、水漏れ、衝突、物体の落下、飛来、騒擾(集団による暴力行為)、盗難、水災

などによる被害も補償します。

ただし、補償されるのは、保険の契約の際に被保険者が選択した補償内容のみですので、加入したからといってすべてが補償される訳ではありません。

火災保険の大枠がつかめたでしょうか。次は、火災保険の選び方を解説していきます。

火災保険に入る前に決めるべきこと

保険の対象の他にも保険金額等も決めていく必要のある、意外と選ぶことの多い火災保険。

それでは実際に、そのように複雑な火災保険のイメージを具体的にもってもらうためにも、以下で一戸建て住宅を保険の対象とした場合の火災保険を選ぶ前に決めるべきことについてを見ていきましょう。

1 保険の対象を決める

まず、先ほど「火災保険の対象は、建物と家財の2つがある」とお伝えしたように、火災保険の対象について決める必要があります。

火災保険にはたくさんの種類があるため、まずは保険の対象によって加入する火災保険を絞っていくことが必要です。

2 建物の構造を確認する

建物の構造によって燃えやすさなどが異なるため、建物の構造によってかかってくる保険料が変わってきます。たとえば、マンションなどのコンクリート造建物(M構造)だと保険料は比較的安くなりますが、木造住宅などの燃えやすいものになると保険料は高くなってきます。

そのため、保険料を事前にきっちり把握しておくためにも、木造(H構造)や鉄骨、ツーバイフォーなど(T構造)といった建物の構造は判別しておきましょう。

3 補償の範囲を決める

火災保険はどこまで補償するかによって保険料が異なり、保険会社によっては補償内容のカスタマイズ性に差がある場合もあります。

4 建物の保険金額を決める

建物の保険金額を決めるには、建物の価値を評価する必要があります。

建物の価値には二種類あり、1つは「新価(新たに建て直すための価額)」、もう1つは「時価(新価ー時間経過による消耗分)」。

建物の保険金額を決める場合、新価によって保険金額を決めることをおすすめします。というのも、時価によって保険金額を決めてしまうと、もし家が全焼してしまった場合に建て直すことができないからです。

5 家財の補償額を決める

家財は自分で保険金額を設定することができますが、もちろん、保険金額が高くなるほど保険料も高くなります。また、実際の家財金額の合計よりも高額な補償に加入することはできません。

保険金額を決定する際には、世帯主の年齢や家族構成などに応じて、または建物の所有形態や占有面積などに応じて平均的な評価額を決定する方法が目安として使われることもあります。

6 保険期間を決める

火災保険は1年〜最長10年の契約期間から選ぶことができます。長期の契約ですと保険料が割引される場合もありますので、10年契約が一般的とされています。

7 地震保険をセットにするか決める

地震保険は火災保険では補償されない、地震・噴火・津波による被害も補償します。

ここで重要なのは、火災保険の保険金額によって地震保険の保険金額が決まるということです。

地震保険の保険金額には制限があり、火災保険の30〜50%、建物は最高5000万円、家財は最高1000万円までとされています。

しかし、保険会社によっては火災保険の100%の保険金額を受け取ることができる地震保険を取り扱っているところもあり、これについてはのちにご紹介します。

以上ここまでで、火災保険に入る前に決めるべきことをざっくりお話しました。複雑な仕組みであることがおわかりいただけたかと思います。続いては、火災保険を選ぶ際のポイントについて解説していきます。

どの火災保険に入ればいいの?

調べてみるとたくさんの火災保険があるため、その中から自分に合った火災保険を選ぶのは難しそう、と思う方もいらっしゃるはず。でもそんなことはありません。ポイントさえつかめれば、ぴったりの火災保険が見つかります。

火災保険選びの3つのポイント

人によって、火災保険を選ぶ判断基準は異なります。決め手となる3つのポイントとは一体何でしょうか?

「保険料」からみるー保険料は適当かどうか

火災保険は、同じ保険の対象や、補償内容であっても、保険会社によって保険料が大きく異なります。思いのほか保険料が高くついてしまう場合も。多くの保険会社で保険料の見積もりを行うのが良いでしょう。

「補償内容」からみる

補償範囲がパッケージ化されているものもあれば、カスタマイズ性に富んだ商品もあるように、保険会社によって補償範囲の決め方は様々です。求める補償範囲の火災保険をどの保険会社が扱っているかは、保険を決める大きな判断材料となるでしょう。

「付加サービス」の充実度からみる

火災保険には、補償の他に付加サービスがつく場合があります。例えば年中無休で水回りのトラブル対応や、鍵開けなどが無料で受けられます。保険会社によって付加サービスの内容も様々ですので、欲しいサービスを提供しているかをチェックすることも大事ですね。

まずは「保険料は適当か」「欲しい補償内容であるか」「付加サービスは充実しているか」の3つのポイントだけで火災保険を見てみると、複雑な火災保険もすっきりわかるようになりますよ。それでも「よくわからないからおすすめが知りたい!」という方のために、ここからはタイプ別におすすめの火災保険をご紹介します。

タイプ別にみるおすすめの火災保険

火災保険は、保険料や、補償の組み合わせ方などが商品によって様々なので、タイプによって適した火災保険というのは変わってきます。自分のタイプから、おすすめの火災保険をみていきましょう。

とにかく保険料を安くしたい方は

・「住自在(じゆうじざい)」(日新火災)

保険料の安さを第一に考える方には、日新火災の「住自在(じゆうじざい)」がおすすめです。

「住自在」は火災保険の中でも保険料を比較的安く設定しており、とにかく保険料を安くしたいと考えている方にはぴったりの保険です。

中にはなぜ「住自在」は安いの?と疑問に思う方もいらっしゃるかと思いますが、そこにはきちんと訳があるのです。

その1つとして、免責金額(自己負担額)が大きいことが挙げられます。「住自在」の場合、風・ひょう・雪災による被害額が20万円以下であった場合は、保険金がもらえません。免責金額が設定されているのは、保険料の安い保険にはよくあることです。

そのほか、たとえば家が火事になり、どこかに宿泊しなければならなくなった場合は、火災保険からその際必要となる宿泊費などの費用が「事故時諸費用補償」として臨時で支払われることになっています。

「住自在」では100万円を限度に損害保険金額の10%が補償されるのですが、他の保険会社では、もっと多くの費用保険金をもらえる場合がほとんど。「住自在」の「事故時諸費用補償」は不十分に感じてしまうかもしれません。

このような補償内容に満足できない方は他の火災保険に加入することをおすすめします。

補償を充実させたい方は

補償の充実度の高い火災保険に加入したいと考えている方には、火災保険にセットできる特約という、オプション的な付帯補償の充実している、損保ジャパン日本興亜の「THE すまいの保険」がおすすめです。

自然災害による被害の補償内容な他の保険会社と変わらないのですが、「THE すまいの保険」は、無料の付加サービス「すまいとくらしのアシスタントダイヤル」や付帯できる特約が他社に比べ非常に充実しています。

付加サービスといえば、水回りのトラブル、鍵に関するトラブルなどに対応する保険会社は多くあります。

しかし、損保ジャパンの付加サービスでは、一般的なサービスに加え、健康や医療、介護関連、住宅関連、さらには法律・税務関係の相談にも応じます。忙しい毎日を送っている方には心強いサービスですね。

そして中でも注目すべきなのが、地震保険の補償を100%に上乗せする「地震危険等上乗せ特約」です。

通常の地震保険では最大でも火災保険の保険金額の50%しか保険金がもらえません。ですが、「地震危険等上乗せ特約」なら全壊の場合、地震保険でもらえる保険金が、火災保険の保険金額の100%になるのです。

実は、他の保険会社でもこのような特約を取り扱っているところはいくつかありますが、地震による火災での被害が補償対象なので、地震そのものによる被害は補償されないというケースも。

しかし、損保ジャパンの「地震危険等上乗せ特約」では、地震による火災・損壊・埋没・津波による流失で発生した損害も補償します。地震の多い国だからこそ、地震による被害にもしっかり備えたいですよね。

また、東京海上日動の「トータルアシスト超保険」の「地震危険等上乗せ補償特約」も、全壊の場合は、地震による火災・損壊・埋没・津波による流失を100%補償する特約です。しかし、「トータルアシスト超保険」は生命保険、火災保険、自動車保険など様々な保険を一体型にした商品ですので、火災保険以外の保険は間に合っており、見直すつもりもないという方には向いていない保険でしょう。

必要最低限の補償で構わない方は

必要最低限の補償内容で火災保険に加入したいという方におすすめなのは、AIG損保の「ホームプロテクト総合保険」。カスタマイズ性に優れ、非常にシンプルな火災保険です。

火災保険はパッケージ化された商品が多いですが、「ホームプロテクト総合保険」は欲しい補償だけを選び、必要のない補償は外すことができます。

最もシンプルな補償内容は「火災、落雷、破裂・爆発」で、保険料の他に支払いが必須なのは「損害防止費用保険金」のみ。自分によりベストな保険をカスタマイズできる火災保険です。

ほか、セゾン自動車火災「じぶんでえらべる火災保険」も補償内容に融通が利きます。基本補償は「ホームプロテクト総合保険」と同様に「火災、落雷、破裂・爆発」。

しかし、「じぶんでえらべる火災保険」は保険料の他に支払いが必須な費用として、「損害防止費用保険金」に加え「残存物取り片づけ費用保険金」があります。また必須で支払わなければならない保険料は「ホームプロテクト総合保険」より多くなります。

つまり補償や特約の選択肢は「ホームプロテクト総合保険」の方が豊富で、カスタマイズ性もより優れているのです。

自分に合った火災保険は見つかったでしょうか?ここで紹介した火災保険はほんの一部ですので、保険を選ぶ際はまず一括見積もりする事をおすすめします。

一括見積もりで火災保険の目安を知ろう

火災保険を選ぶ際、ほとんどの方は保険料などの見積もりをするはず。見積もりをするなら、複数の保険を比較するのに便利な「一括見積もり」という方法があります。

家の構造、耐火区分、延べ面積、所在地などの情報を入力すると、複数の保険会社の火災保険を保険料や補償内容などの視点で一度に比較することができます。

一括見積もりのサービスを無料で提供しているサイトはたくさんあります。たとえば「価格.com 保険」では主要保険会社最大12社の比較や見積もりを無料で行なっており、火災保険料の相場でしたら、細かい情報を入力しなくてもすぐに比較できます。

価格.com 保険のサイトはこちら

火災保険は控除の対象にならない

生命保険の保険料は所得控除の対象となり、所得税や住民税が安くなりますが、火災保険はどうでしょうか?

結論から言うと、現在契約できる火災保険の保険料は所得控除の対象になりません。以前は「損害保険料控除」という保険料控除がありましたが、平成19年の税制改正により廃止。火災保険は保険料控除の対象から外れることになりました。

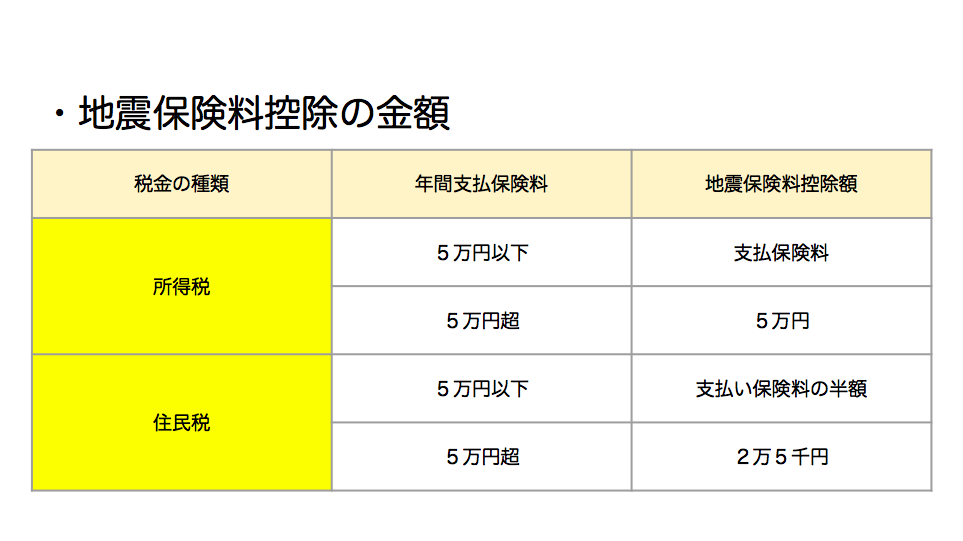

付帯の地震保険は控除の対象になる

火災保険に地震保険を付帯することができることは先に述べたとおりですが、なんと地震保険の保険料に関しては所得控除の対象になります。控除の金額については以下のとおりです。

火災保険の保険料が控除の対象となっていた「損害保険料控除」の廃止の代わりに「地震保険料控除」の制度が新設。地震保険の保険料が控除されることになりました。

地震保険と火災保険をセットで契約した場合も、地震保険料の部分は控除の対象となっていることもあるので確認してみてください。対象となるかどうかは、保険会社から送られる控除証明書でわかります。

まとめ

保険料を削る事ばかり意識して補償内容がないがしろになっては元も子もないですし、かといって必要のない補償にお金をかけるわけにはいかないというのも火災保険の難しいところ。

少しでも納得して火災保険に加入したいなら、まずは保険会社で見積もりを取ることをおすすめします。今回紹介した、複数の保険会社の見積もりが一気にできる「一括見積もり」なら、火災保険の比較が簡単にできますよ。

比較する際は、「保険料」「補償内容」「付加サービス」という3つのポイントを意識すると自分に合った良い火災保険が見つかるはずです。

アウカ公式LINEで

失敗しない家づくり!

紹介建築会社へ初回訪問で

Amazonギフト券

最大5,000円プレゼント中

5分でアンケート完了

アウカ公式LINEには

お得な機能が満載

専門家がぴったりの

住宅メーカーをセレクト

家づくりの相談が

いつでも可能

アウカLINE限定の

情報満載

5分でアンケート完了

各エリアのおすすめ注文住宅メーカー(工務店・ハウスメーカー)を紹介

アウカでは各エリア毎のおすすめ住宅メーカーをまとめております。家づくりには欠かせない住宅メーカー選びのご参考になれば幸いです。

アウカにご相談いただくと、お客様の要望に最適な住宅メーカーを厳選してご紹介しますので、気になる方は是非ご連絡ください。

| エリア | おすすめ住宅メーカー |

| 北海道・東北 | 北海道(札幌) |

| 甲信越・北陸 | 新潟 長野 富山 石川 |

| 関東 | 東京 |

| 東海 | 静岡 |

| 関西 | 兵庫(神戸) |

| 中国・四国 | 広島 岡山 香川 |

| 九州・沖縄 | 福岡 熊本 |

河野 清博

経営コンサルティング会社にて、住宅業界のコンサルティングに8年従事。「世界で最も納得感のある購買体験を創る」をコンセプトに⋯ >>アウカについて詳しく