火災保険とセットで日本人の2人に1人が加入している「地震保険」。家づくりにあたっては、日本はご存知の通り地震の多い国であるため、地震による災害に対する「経済的な備え」が必要となってきます。

しかし、いざ地震保険にも入るときに気になるのが、「そもそも火災保険とセットで地震保険に入るべきだろうか?」ということ。結論から言えば「地震による災害は火災保険では補償されない」ため、地震保険には、入っておくことをおすすめします。

今回の記事ではその他にも、

・地震保険料はいくらかかるのか?

・実際に地震が起きたときの補償内容は?

・どの保険会社を選ぶべきか?

など、地震保険について考えている人であれば一度は考える、知っておきたい内容について説明していきます。

記事を通して地震保険における疑問がクリアになり、実際に地震保険に加入する判断のヒントになれば幸いです。

予算に合わせた

住宅メーカーをご紹介!

auka(アウカ)には、これまで1万人以上のお客様の家づくりをサポートしてきた注文住宅の専門家が在籍。家づくりのことなら気軽にアウカへご相談ください。

地震保険とは

「地震保険」とは、地震による災害時に保険金等の補償を受けることで災害時のリスクに備えることができるものです。地震保険は、火災保険とセットでの契約が必須となります。そのため、「地震保険だけ加入する」ことはできません。

また、地震保険の対象については、居住用の建物と家財それぞれが対象となっています。

地震保険って、いくらかかるの?

では、地震保険に加入するにあたって気になる「地震保険の費用」について見ていきましょう。地震保険の保険料は、住まいの地域(都道府県)と建物の構造によって決まってきます。

たとえば、東京で建物を保有している一般的な人として下記の条件で計算をすると、3,630円×0.9≒3,270円 3,270円×(1,000万円/100万円)=32,700円となり、1年間にしておおよそ3万円の費用がかかってきます。

※見積もり条件(参照:「地震保険料簡単見積もり」)

(建物の構造「H構造」、建物の評価額「1,500万円」、家財の目安評価額「300万円」)

(費用の内訳:建物地震保険料「27,230円」 + 家財地震保険料:「5,450円」)

また、東京以外の地方部では大きく金額が減少します。建物の所在地以外の条件は同じままにして見積もりをすると、10,260円(1年間分)となりました(熊本県で見積もりした場合)。

1年間で1〜3万円ということは、5年間で5〜15万円、10年間で10〜30万円ほどの費用が発生してくるということ。2,3000万円する住宅ローンと比べるとわずかな割合ですが、資金計画にあたっては必ず考慮しておきたい項目になってきます。

資金の全体の見通しをもった上で地震保険の計画を進めるようにしましょう。

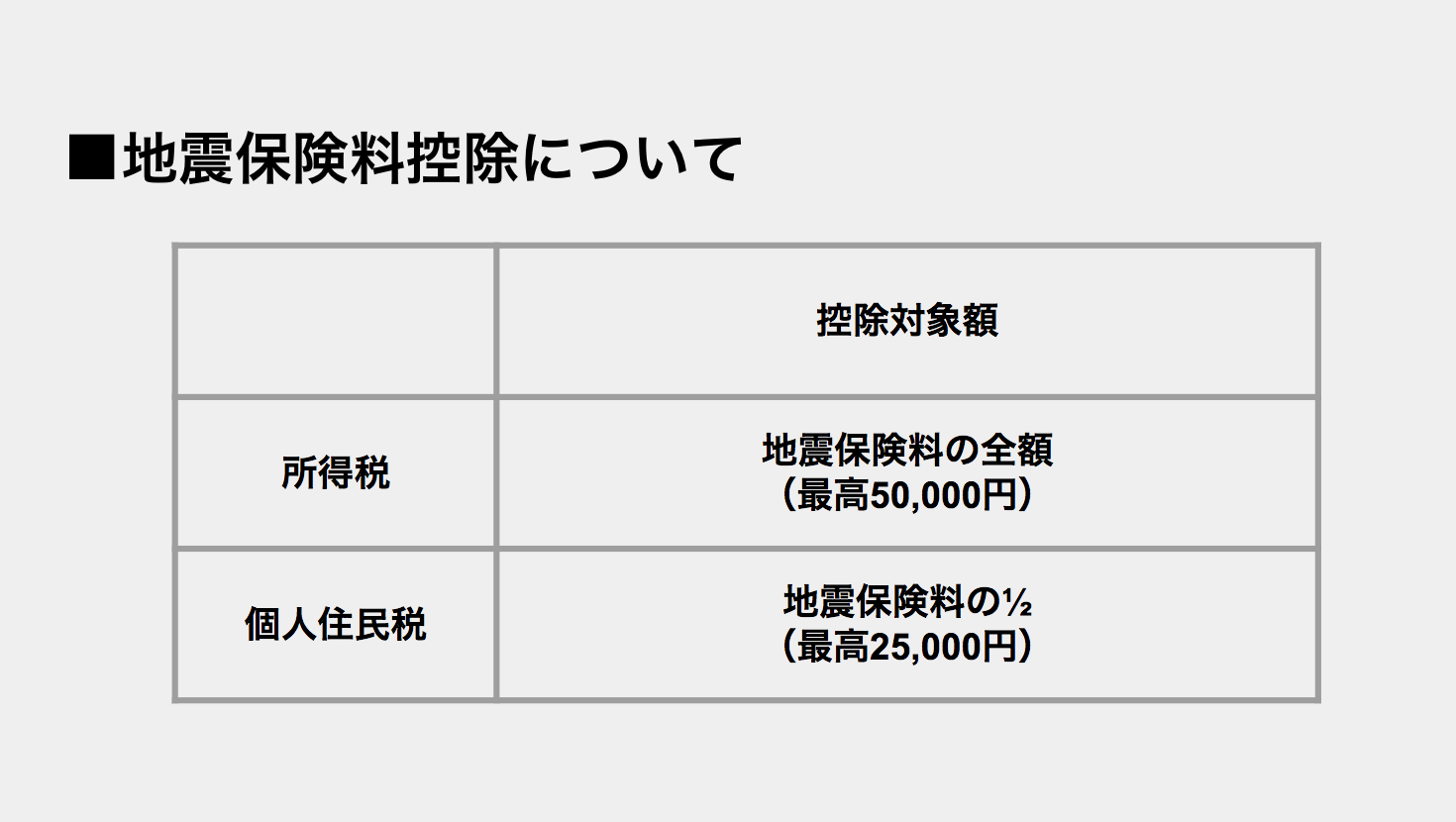

保険料控除の可能性も

また地震保険に入っている場合には、一定の保険料が控除されます。地震保険料の最高5万円が保険料控除の対象となります。

たとえば、所得税であれば地震保険料の全額が、個人住民税であれば地震保険料の2分の1が控除対象額です(個人住民税の場合は最高25,000円が保険料控除の対象となる)。仕組みとしては、支払った地震保険料が、その年の契約者の所得から控除されるようになっています。

※2006 年12月末以前始期の保険期間10年以上の積立型保険は、従前の損害保険料控除の対象となる場合がある。

控除は地震保険に加入した年だけではなく、5年間毎年行われます。「5年一括払い」の場合は、保険料の合計分を5分割した金額が毎年の控除対象金額となります。

地震保険の契約期間は「最長5年」まで

次に、保険の期間について見てみましょう。保険の期間については下記2つのポイントがあります。

保険期間のポイント

- 火災保険=最長10年まで

- 地震保険=最長5年まで

火災保険の保険期間は「最長10年」、一方で地震保険の保険期間は「最長5年」になっています。

火災保険の保険期間によって、地震保険が何年単位で契約できるかが異なってきます。たとえば火災保険を10年で契約したとしたら地震保険の契約は、「1年毎に自動継続する契約(保険期間1年)」「5年毎に自動継続する契約(保険期間5年)」のいずれか。

つまり、地震保険はあくまでも「火災保険の保険期間を超えない範囲での継続」となっているということ。地震保険は火災保険と合わせて加入するため、火災保険の保険期間と一致させることが一般的なのは、そのような地震保険の仕組みがあるからです。

また、現在ご加入中の火災保険に地震保険を組み入れていない場合、火災保険の契約中でも地震保険に加入することができるようになっています。そのため、「火災保険しか入っていないけど地震保険にも入りたくなったとしたらどうしよう?」という方でも安心して地震保険に入ることができます。

地震保険って、なんで必要なの?

地震による災害は、火災保険では補償されないから

地震保険にかかる費用が分かったところで気になるのは、そもそも「地震保険に入るべきかどうかというところ。「火災保険とセットで地震保険に入るといいよ」と言われても、地震保険はお金もかかるものですし、大事そうでなければ火災保険のみ入る、という選択肢もあるかもしれません。

しかし、地震保険への加入をここではおすすめします。「そもそも日本では地震が多い」ことも理由としてありますが、より注目していただきたいのは、「地震による災害は火災保険では補償されない」ということ。

たしかに、火災保険にも、火災補償、水災補償、家財補償などがセットの保険プランはありますが、地震が原因となった場合で火災保険にしか入っていなかった場合には、補償を受けることができないのです。

地震による損害は、予想以上に多岐にわたるから

地震による災害はひとたび地震が起こるだけで非常に多くの被害をもたらすもの。平成28年の熊本地震では、20万件以上の地震災害が発生したことが調査によって報告されています。

たとえば地震による火災についていえば、「地震が、原因でキッチンから出火し火災になった」「地震が、原因で隣の家が燃えて自分の家も燃えてしまった」ことが考えられます。

また、地震による災害は火災以外にも「建物の倒壊」「家具の落下」「地震による津波」なども含まれています。これまでの調査データをもとに作成された「東京湾北部地震による負傷者の想定」を見ても、地震による災害があらゆるケースにおいて起こりうることを示しています。

出典:東京都耐震ポータルサイト

このように地震による損害は、非常に多岐にわたるもの。火災保険ではカバーされない事態に対応するためにも、地震保険に加入する必要性は非常に高いものになってきます。

地震が起きたらどうなるの?地震保険の適応について

では、地震が起きてしまった「もしも」の際の「地震保険の適応」について確認していきましょう。

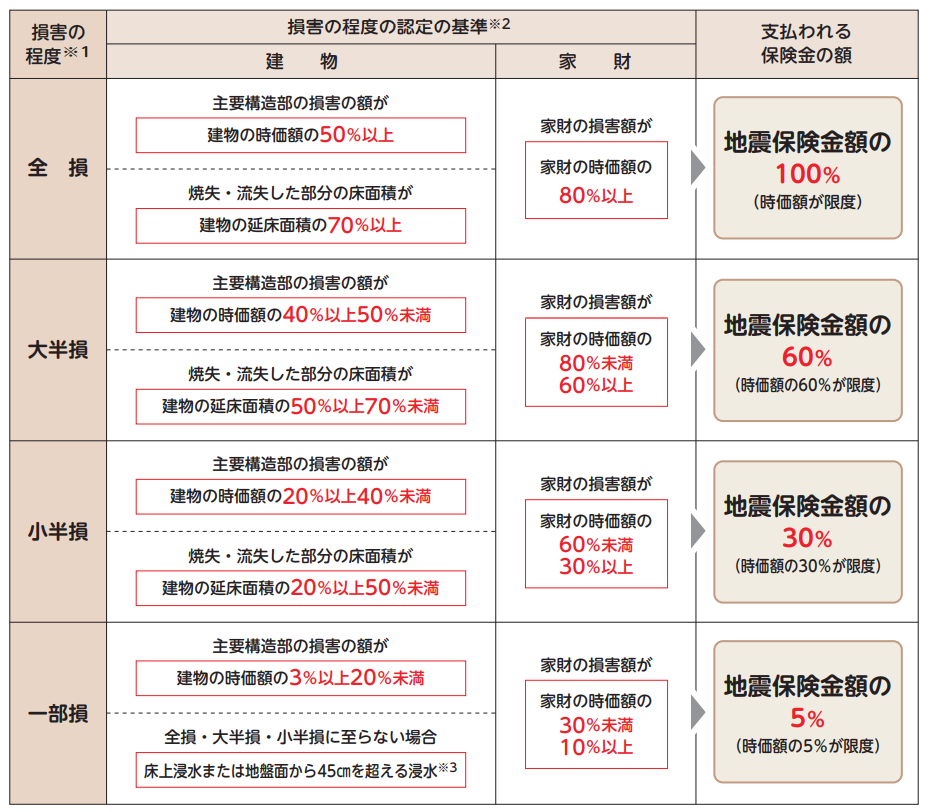

支払われる保険金(補償額)は損害の程度に応じて決まる

建物・家財の損害が生じたときには保険金が支払われます。地震保険で契約できる保険金額は、最高で「火災保険の保険金額の50%」までとなっています。つまり、火災保険の保険金額が、2,200万円(建物2,000万円、家財200万円)だった場合に支払われる地震保険の保険金額は1,100万円(建物1,000万円、家財100万円)が上限となるということです。

また支払われる保険金額は損害の程度と、損害の程度に応じた損害額によって変わってきます。損害の程度は下記の図のように「全損」「大半損」「小半損」「一部損」などのように分類されます。

たとえば「小半損」のように建物時価の半分以下損害状況だった場合の保険金額は、契約金額の50%未満が支払われます。地震保険は必ずしも上限まで支払われるというわけではなく、どれくらい家が壊れてしまったかによって補償額が決まってくるのです(損害の状況が一部損に至らない場合や、門、塀、垣、エレベーター、給排水設備のみの損害の場合などは保険金は支払われません)。

地震保険の補償対象(補償内容)は?

次に地震保険の補償対象について見ていきましょう。「どのようなものが壊れたりしたら、地震保険の補償として保険金額が支払われるのだろう?」という話になります。

補償されるケース

- 地火による火災で建物が燃えてしまった場合

- 地震・噴火によって建物が損壊を受けた場合

- 津波によって家屋が流されてしまった場合

- 家財が壊れてしまった場合

- 液状化による被害

補償されるもの

- 住居となる建物(建物に損害がなく、門、塀、垣のみに損害があった場合は、保険金のお支払いの対象とはなりません)

- 家財

補償されないもの

- 住居でない建物

- 自動車

- ネックレス、指輪などの1個の価額が30万円を超える貴金属、宝石

- 書画、彫刻物などの美術品

- 通貨、有価証券、預貯金証書

- 印紙、切手

火災保険で保険の対象に含める場合であっても、地震保険では保険の対象に含まれないものもあるので、注意が必要です。

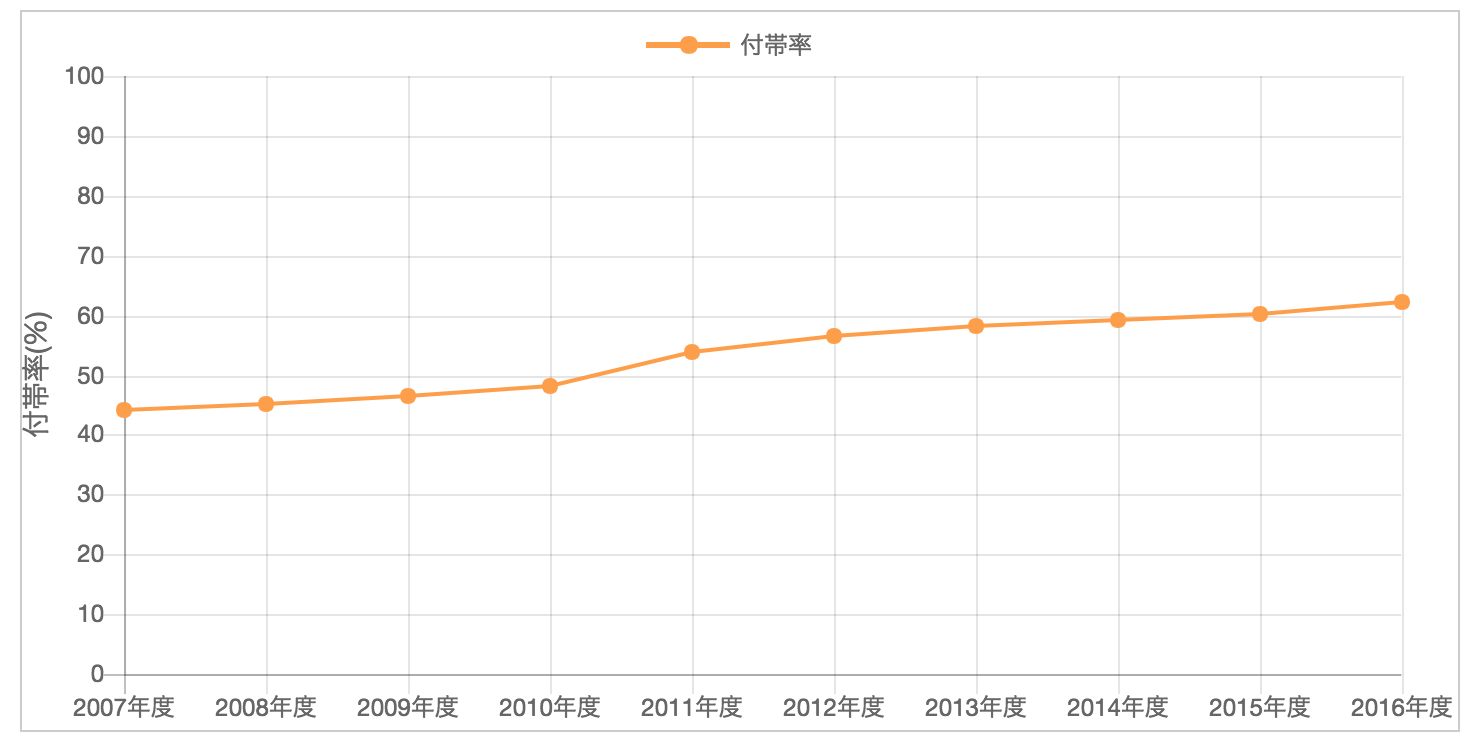

地震保険、どれくらいの人が加入しているの?

出典:損害保険料率算出機構

過去10年間の地震保険の付帯率(全国)についてみると、上記の図のように年々わずかに増えながら全体の6割、つまり少なくとも2人に1人が地震保険に加入している状況です(2016年度時)。

付帯率は、火災保険にあわせて地震保険をどの程度契約しているか計算したもの。全体の8割の人が加入している火災保険に対して地震保険の場合は6割の人が加入していることからも、火災保険とセットで地震保険にも加入している人が多いことがわかります。

地震保険に加入するにあたって知っておくべきこととは?

ここまで地震保険に加入するにあたって確認しておきたいことについて見てきました。

もちろん地震保険の加入は必須ということではなく、火災保険だけに加入し、後から追加で地震保険に入ることを検討することもできますが、基本的には「地震保険も合わせて加入すること」をおすすめします。

では、地震保険に加入するとしたら、具体的に何に気をつけるべきなのでしょうか?ここでは最後に地震保険の加入のために知っておくべきことについてまとめていきます。

保険会社は基本的にどこも同じ

地震保険はどこの損害保険会社で加入しても、補償内容も保険料も同じであることがほとんどです。

一般的な損害保険や生命保険だと各保険会社ごとに特徴や保険料の差があるため自分に合った保険会社を調べる必要があるかと思います。

しかし地震保険においては、各保険会社が政府と共同で保険事業を行っているため、どこの損害保険会社で加入してもあまり変わりがないというのが実際のところ。したがって、地震保険に加入するにあたって「どの保険会社がいいのか」ということについてはあまり考える必要がありません。

家財にも地震保険補償をつけるべき理由

そもそも地震保険は、建物と家財、それぞれで加入する必要がある仕組みになっており、家財にも保険補償をつけるかつけないかは契約者側で選択することができます。地震保険の加入にあたっては、建物分だけでなく家財にも保険補償をつけることをおすすめします。

なぜなら、地震保険は最大でも50%分の補償を受けることしかできない、つまり損害分と同等の補償を受けられるわけではないものであり、「不足分」が発生してしまうから。

たとえば、2000万円の住宅の場合で考えると、地震保険は2000万円×50%=1000万円まで補償を受けることができ、不足分については、2000万円-1000万円=1000万円となります。

そうなると、1000万円のマイナスから生活を立て直さなくてはなりません。新築の場合や住宅ローンを使ってしまっていた場合は、よりリスクが高くなってきます。

そのようなときに事前に地震保険の加入の際に家財分も含めて地震保険に加入しておくと、もしもの場合の補償の不足分をカバーすることができます。家財はそもそも地震保険にかかる費用としては建物の5〜10分の1程度(契約金額の限度額は、建物が5,000万円、家財が1,000万円)。

つまり地震保険に加入することによって「比較的安い費用で不足分発生のリスクに備えることができる」ということ。そのため、地震保険に加入するにあたってよっぽどの理由がない場合は建物と家財の両方も合わせた保険補償にするといいでしょう。

単独での地震保険の加入を考えている場合

改めて確認ですが、単独での地震保険の加入は原則できないことになっています。地震保険はあくまでも火災保険とセットでの契約が条件。そのため家づくりにあたって保険について考えるときは、火災保険と地震保険、それぞれ合わせて検討するようにしましょう。

まとめ

地震による災害の多い日本においては万が一の場合に備え、火災保険と合わせて地震保険にも加入することがおすすめします。「火災保険に入っていればほとんどの災害が起きても大丈夫」というのは間違い。地震による災害では火災保険は適応されないため、火災保険と合わせて地震保険にも加入する必要があるのです。

地震保険への加入を考えている方は今一度地震保険の内容について確認した上で、家づくりに関わる保険を火災保険とセットで見通しをつけておきましょう。

アウカ公式LINEで

失敗しない家づくり!

紹介建築会社へ初回訪問で

Amazonギフト券

最大5,000円プレゼント中

5分でアンケート完了

アウカ公式LINEには

お得な機能が満載

専門家がぴったりの

住宅メーカーをセレクト

家づくりの相談が

いつでも可能

アウカLINE限定の

情報満載

5分でアンケート完了

各エリアのおすすめ注文住宅メーカー(工務店・ハウスメーカー)を紹介

アウカでは各エリア毎のおすすめ住宅メーカーをまとめております。家づくりには欠かせない住宅メーカー選びのご参考になれば幸いです。

アウカにご相談いただくと、お客様の要望に最適な住宅メーカーを厳選してご紹介しますので、気になる方は是非ご連絡ください。

| エリア | おすすめ住宅メーカー |

| 北海道・東北 | 北海道(札幌) |

| 甲信越・北陸 | 新潟 長野 富山 石川 |

| 関東 | 東京 |

| 東海 | 静岡 |

| 関西 | 兵庫(神戸) |

| 中国・四国 | 広島 岡山 香川 |

| 九州・沖縄 | 福岡 熊本 |

河野 清博

経営コンサルティング会社にて、住宅業界のコンサルティングに8年従事。「世界で最も納得感のある購買体験を創る」をコンセプトに⋯ >>アウカについて詳しく