家づくりの資金計画を自分で立てるのは、なかなか大変。

マイホーム資金計画においてまず確認しておきたいのが「無理なく返済できる額」ですが、自分の年収や現在の家賃等をもとに、簡単に知ることができるのです。

また、今回取り上げる資金計画のポイントをおさえておけば、その後の住宅会社・金融機関のスタッフとのやりとりもスムーズになってきます。

「マイホーム資金計画を考える3つのポイント」は次の3つ。

◆この記事を監修する専門家

予算に合わせた

住宅メーカーをご紹介!

auka(アウカ)には、これまで1万人以上のお客様の家づくりをサポートしてきた注文住宅の専門家が在籍。家づくりのことなら気軽にアウカへご相談ください。

家づくりの資金計画の基本である「返済できる額」から始まり、他にも「家づくりにかかるお金」「用意するお金」の把握が重要になってきます。

というわけで今回は、そのような家づくりの資金計画を立てる上では欠かせない、「マイホーム資金計画を考える3つのポイント」についてみていきましょう。

「返済できる額」を決める

住宅ローンを借りるときに大切なのは、まず「返済できる額」を決めること。返済できる額とはすなわち「無理なく返せるお金」のことです。

ここでは、返済できる額について、「年収から考える返済額」と「今の家賃から考える返済額」の2つケースで見ていきましょう。

①目安は年収の25%!年収から毎月の返済額をイメージする

まず、「年収から考える返済額」について見ていきます。

住宅ローンの年間返済額は、年収額の25%以内におさめるのが一般的。

たとえば年収が500万円だった場合は、500万円×25%で、約125万円が年間返済額の目安になります。月ごとで見れば、約10万円です。

年収×25%➗12ヶ月=毎月の返済額

上の数式は、まず自分の年収を把握し、25%の比率をかけて毎月の返済額がわかる、という計算式になっています。

そのため、ここでは「今の自分の年収で住宅ローンを借りた場合に毎月の返済額はこれくらいになるのか!」についてをまずはイメージしていただければと思います。

②現在住んでいる家の家賃をベースに考えてみる

「毎月の返済額から考えるとイメージしやすい」という人もいるかもしれません。

マイホームを建てようとされている方の中には現在賃貸住宅に住んでいる方も多いと思うので、ここでは例として現在住んでいる家の家賃をベースからも考えてみましょう。

たとえば、あなたが現在毎月7万円の家に住んでいるとします。

その金額に新しい家づくりのための自己資金等を加えて、仮にプラスで1万円捻出できるとします。すると、7万円+1万円で「8万円」が、毎月払うことが現実的にできそうなローンの返済額となります。

現在住んでいる家の家賃+自己資金=毎月の返済額

*実際には金利や諸費用等が関わってきて、予想以上に家づくりにかかる費用も上がり、住宅ローンの総借入額も膨らんでくることが多いです。の返済額も上がります。

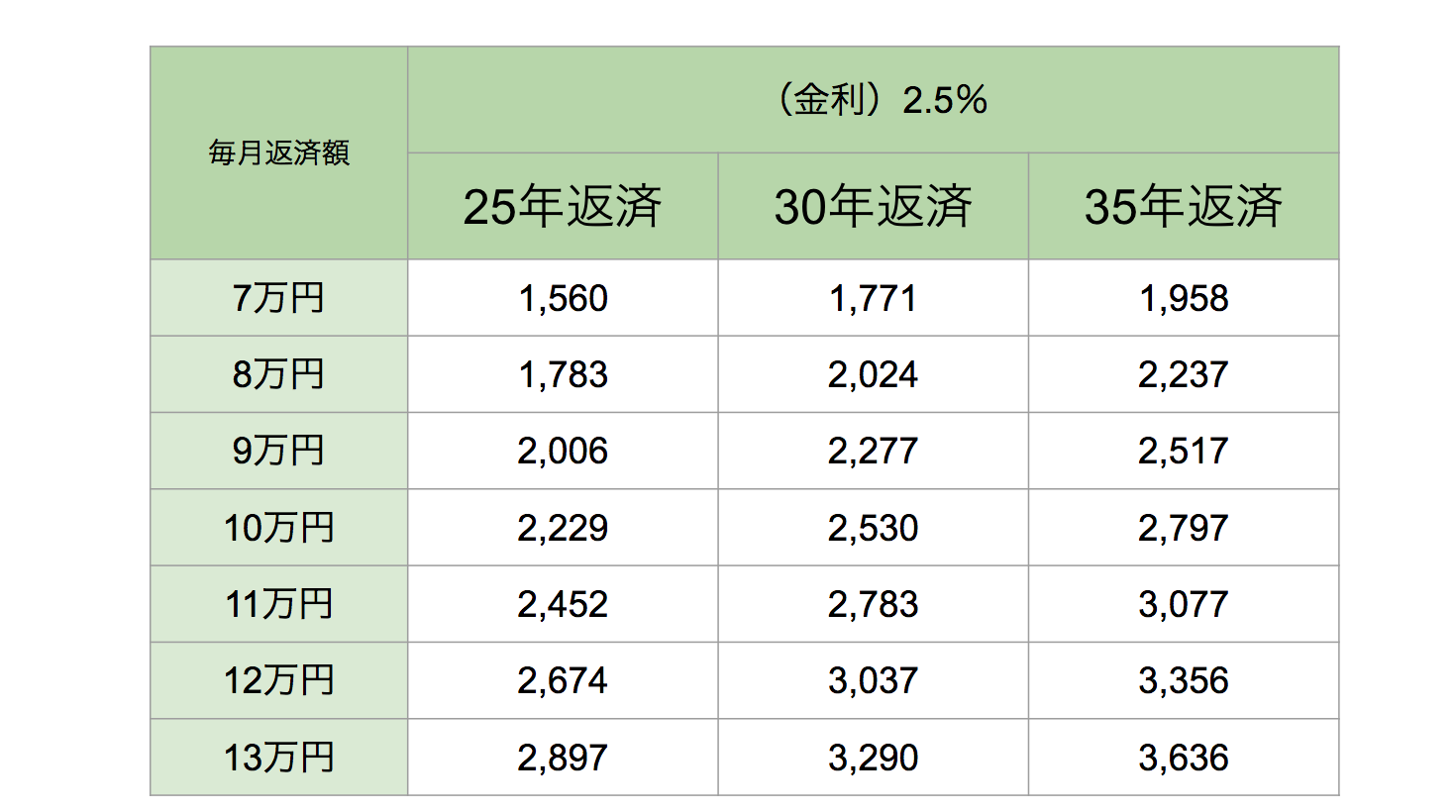

「毎月8万円で家づくりに十分な住宅ローンが組めるの?」と疑問にお持ちかもしれませんが、大丈夫。下記の図からわかるように、仮に毎月8万円の返済額とした場合にはおよそ2,000万円の住宅ローンを組むことが可能です。

毎月の返済額からみた住宅ローンの借りられる額

毎月8万円の返済額が現実的だということがわかったところで、確認すべきはこの月々の8万円があなたにとって「無理なく返済することができる”返済できる額”」かどうか。

「毎月8万円だと厳しそう」という人もいるでしょうし、「毎月8万円なら今の年収から考えても少し余裕があるから、もう少し毎月の返済額を高くして、家づくりにもっとお金をかけよう」という人もいるかと思います。

このように返済できる額をまず決めることで、住宅ローンの借入総額や毎月の返済額が見えてきます。返済できる額は毎月の返済額に換算すると、全体として借りられる額のイメージがしやすくなる、というわけです。

また、住宅ローン審査にあたっても返済できる額を確認することが、重要になってきます。金融機関が融資額の基準にしている「返済比率」については下記の記事で詳しく説明しているので、ご参考にしてみてください。

「家づくりにかかるお金」を確認する

次に、家づくりにかかるお金を整理していきしましょう。

家づくりにかかるお金は「建物代」「土地代」「諸費用」の3つから構成されています。大切なのは、3つの種類の費用をそれぞれもれなく把握しておくことです。

「家づくりにかかるお金」の平均は4,000万円前後

ここでは家づくりにかかるお金が全体でいくらかかるか見ていきます。「建物代」「土地代」「諸費用」、それぞれの平均額をとると、下記のようになります。

建物代 2,000万円*

土地代 1,000〜2,000万円*

諸経費 400万円*

=総額 3,400〜4,400万円

*全国平均、一戸建て(新築)

参照:「住宅取得に係る消費実態調査(2014 年度)ー世帯当たりの平均購入額(地域別)」

*坪数平均の35坪、坪単価の平均60万円(下限の金額は地方部の坪単価平均30万円)で計算

参照:「住宅金融支援機構(2016年)ー注文住宅融資利用者の主要指標」

*「諸経費」(建物代2,000万円+土地代2,000万円)×10%=400万円

もちろん住む場所や住宅の建て方によって全体の費用は大きく変わってきますが、おおよそ平均でこれくらいかかるのかという相場がわかると、家づくりに全体でいくらかけたらいいかの基準がわかるということなので、知っておいて損ではないです。

ちなみに土地代については下の記事でも詳しく説明しています。合わせてご参考にしてみてください。

意外とかかる「諸費用」

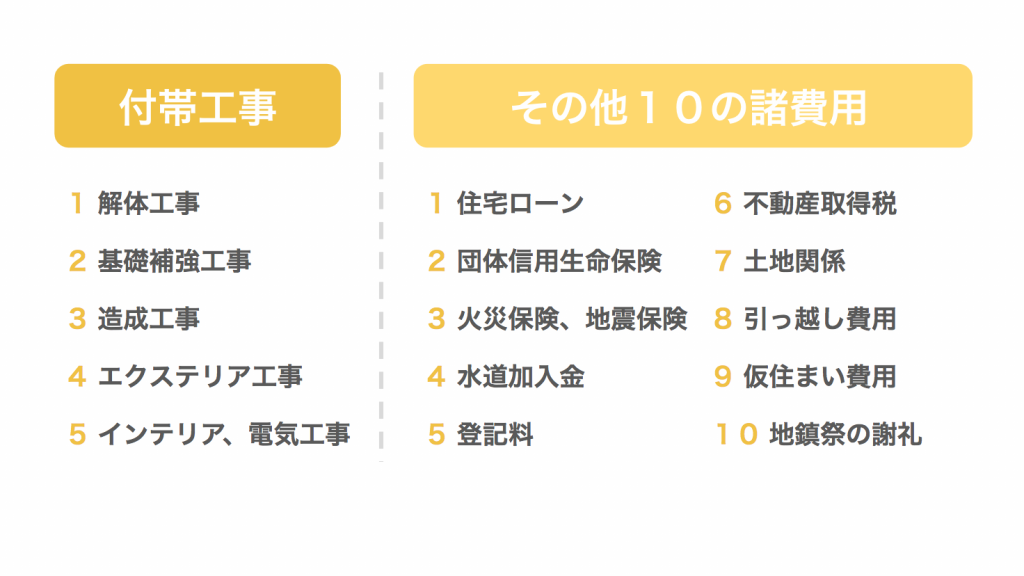

注意が必要なのが「諸費用」。

諸費用とは、付帯工事や購入借入の諸費用等のことを指しています。

家づくりにかかる諸費用のまとめ

家づくりにかかるお金の中で、建物にかかるお金、土地にかかるお金の2つはイメージしやすいかと思いますが、「諸費用はそんなにかからないはず」と思って見過ごしてしまうケースが多いです。

しかし、先ほど全国平均のところで見たように、平均で400万円はかかってくるのが住宅の諸費用。建物代、土地代の合計から10〜15%が目安とされています。

気をつけたいのは、諸費用を見てないことで、建物を実際に建てようとなったときに予算不足でもう後戻りできない!となってしまうことです。

諸費用は必ずかかるお金。そこで、本当にお金をかけたかった内装などにお金が回らずに、結果として理想の家とは程遠い家ができるような事態にもならないよう、諸費用までを含めた資金計画をするようにしましょう。

自己資金額(頭金)を含めた「用意するお金」を計算する

ここまでのところで返済できる額と家づくりにかかるお金がわかったとしたら、あとはそれに向けていくら用意するかを考えるのみです。

たとえば、「家づくり全体で3,000万円必要となったら、用意するお金は3,000万円です」ーーとなるとすぐに話は終わってしまいそうですが、実際お金を3,000万円用意する、となったときに気になるのは、「じゃあどうやってお金を用意するの?」ということだと思います。

そこでここでは、「用意するお金って、どんなお金だっけ?」ということを確認するべく、自己資金額(頭金)を含めた「用意するお金」を実際に計算していきましょう。

用意するお金は、自己資金+住宅ローン

「用意するお金」は、大きく分けて2種類です。

用意するお金

- 自己資金

- 住宅ローン

→自己資金(頭金)+借入額=用意するお金

自己資金とは、自分の貯蓄から家づくりに出せるお金のことで、「頭金」とも言います。親などの親戚からもらったお金も、この自己資金額に含まれます。

「全体の2割」が頭金の目安。しかし、なくても大丈夫

一般的に、自己資金(頭金)の目安は資金総額の2割と言われています。つまり、家づくりにかかるお金が3,000万円だったとした場合、2割の金額は600万円です。

600万円をすぐに用意できる人はそう多くはないでしょうし、また低金利の今はせっせとためる前に住宅ローンを借入れて家づくりをした方がお得です。

全体の2割はあくまでも目安。上記の場合、もちろん頭金が多いに越したことはありませんが、600万円手元に用意できないからといって、家づくりを始めることができないわけではありません。

というわけで用意するお金は、そのような自己資金(頭金)を住宅ローンの借入で大半をまかなう形になります。

まとめ

いかがでしたでしょうか?以上が住宅ローン全体の流れでした。

住宅ローンという一番大事な「お金」についてきちんと考えることが、家づくりの第1歩。しっかりとした資金計画に基づいて事前審査と本審査の住宅ローンの手続きをする重要性について、全体的な流れとともに分かっていただけたと思います。

今後とも適切な情報収集をしたうえで、家づくりのステップを踏んでいきましょう。

各エリアのおすすめ注文住宅メーカー(工務店・ハウスメーカー)を紹介

アウカでは各エリア毎のおすすめ住宅メーカーをまとめております。家づくりには欠かせない住宅メーカー選びのご参考になれば幸いです。

アウカにご相談いただくと、お客様の要望に最適な住宅メーカーを厳選してご紹介しますので、気になる方は是非ご連絡ください。

| エリア | おすすめ住宅メーカー |

| 北海道・東北 | 北海道(札幌) |

| 甲信越・北陸 | 新潟 長野 富山 石川 |

| 関東 | 東京 |

| 東海 | 静岡 |

| 関西 | 兵庫(神戸) |

| 中国・四国 | 広島 岡山 香川 |

| 九州・沖縄 | 福岡 熊本 |

河野 清博

経営コンサルティング会社にて、住宅業界のコンサルティングに8年従事。「世界で最も納得感のある購買体験を創る」をコンセプトに⋯ >>アウカについて詳しく